30. září 2019

Press releases

30. září 2019

Press releases

autor: Margarita Sinitsyna

Současné období, ačkoliv není úplně bez nedostatků, by se z mnoha hledisek dalo pojmenovat jako zlaté. Nezaměstnanost je na rekordně nízkých úrovních a řadě firem schází zaměstnanci, výdělky rostou snad nejlépe od finanční krize, sociální politika nabrala obrátky. Spotřebitelé nakupují poměrně hodně jiných než nezbytně nutných věcí a jsou ochotni si připlatit za kvalitu. Kromě toho si pořizují nemovitosti, jejichž ceny se vyšroubovaly na rekordně vysoké úrovně.

Jak ale doopravdy „zlaté“ aktuální období je?

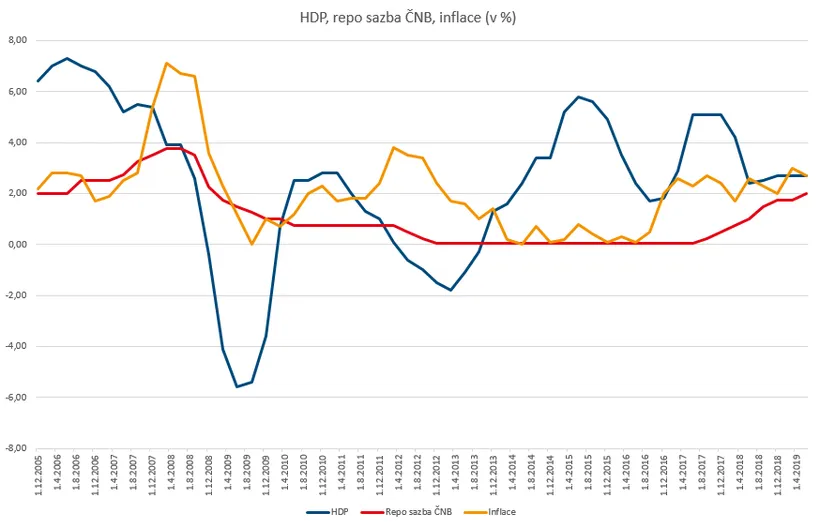

Po globální finanční krizi z let 2008-2009 se česká ekonomika poměrně rychle díky reakci monetární i fiskální politiky vzpamatovala, ovšem ne nadlouho. V letech 2011-2013 už klesal růst HDP a následně začala šplhat vzhůru už i tak vyšší nezaměstnanost. Směrem dolů se vydala i inflace a objevily se obavy z možného roztáčení deflační spirály. Česká národní banka (ČNB) mezitím ve snaze podpořit ekonomiku ke konci roku 2012 dotáhla úrokové sazby na takzvanou technickou nulu (0,05 %). Po vyčerpání úrokového arzenálu se rozhodla přikročit k devizovým intervencím a oslabila v listopadu 2013 domácí měnu. Skrze podporu exportně orientovaného průmyslu tak dokázala podržet ekonomickou aktivitu.

Postupně soustavně klesala nezaměstnanost, nastartoval se a nabíral na obrátkách hospodářský růst i růst mezd, živící inflační tlaky. Domácí poptávka byla kromě poptávky ze zahraničí jedním z hnacích motorů hospodářského růstu, na nabídkové straně si zase vedl dobře průmysl. Nejen fiskální a monetární politika, ale i nedávný příznivý vývoj u hlavních zahraničních partnerů byly těmi faktory, které napomohly vytvořit prostředí jistého blahobytu.

Zdroj: Bloomberg/ČSÚ

Vývoj po intervencích

Po více než třech letech, v dubnu 2017, ČNB ukončila politiku devizových intervencí. Neobešlo se to ovšem bez komplikací. Zahájit devizové intervence je možná jednodušší, než z nich pak vycouvat. Vzhledem mj. k solidní ekonomické situaci byl velice rozšířen názor, že fundamentálně opodstatněný kurz koruny je podstatně vyšší než kurz uměle udržovaný intervencemi ČNB. V očekávání výrazného skokového posílení koruny do ekonomiky přiteklo hodně spekulativního kapitálu.

Spekulativní přítoky před předpokládaným koncem intervencí zesílily natolik, že si tržní hráči v jednu chvíli uvědomili takzvanou „překoupenost“ koruny, která zcela jistě mohla zabránit skokovému výdělku. Ti následně předělali své strategie tak, aby z nich mohli profitovat v dlouhodobějším horizontu. Následkem ukončení „kurzového závazku“ koruna nakonec opravdu tak výrazně, jak se původně očekávalo, neposílila.

Rozjetá domácí ekonomika spolu se slabší korunou, přivedly k zahájení cyklu utahování monetární politiky, který dodnes obsáhl osm zvýšení úrokových sazeb. Spolu se striktnějšími doporučeními pro bankovní sektor vypracovanými ve snaze zarazit potenciálně se vyvíjející hypoteční bublinu a vyšroubovanými cenami nemovitostí dokázala tato zvýšení ke dnešku nakonec výrazně zpomalit růst hypoték. Na druhou stranu omezená dostupnost bydlení, o níž se teď v médiích opravdu hodně píše, pro ekonomiku není velkou výhrou.

Zdroj: Bloomberg/ČSÚ, ČNB

V prostředí nízkého očekávaného zhodnocení úspor, které bylo částečně dáno globálními podmínkami, ale také i přítokem spekulativního kapitálu, a částečně také za méně přísné novelizované regulace dluhopisového trhu se do rukou většího počtu drobných investorů dostaly dluhopisy menších firem, jejichž vhodnost pro tyto investory pravděpodobně nebyla vždy přiměřeně posuzována. Takovéto dluhopisy mívají zpravidla vyšší výnos než běžně dostupné standardní investiční produkty. Pro veřejnost, která ještě nezapomněla na někdejší pohodlnější spoření pomocí přiměřeně úročených bankovních účtů, byly tak lákavé.

Existují aktuálně nějaká větší rizika?

Rozmáhající se globální obchodní konflikty a zadrhávání především německé ekonomiky, na niž je ta česká úzce navázána, dokázaly spolu s již prováděným utahování monetární politiky ČNB zmírnit ekonomický růst. Nelze vyloučit, že tyto faktory nakonec poměrně záhy pominou, a že se česká ekonomika v nejbližší době dalšímu zpomalení vyhne. Dá se ovšem také s docela velkou pravděpodobností předpokládat, že se vnější vlivy ještě neprojevily v plné míře, a že větší zpomalení ekonomiku teprve čeká.

Zatím je růst HDP i přes jisté zpomalení solidní, trh práce je nadále silný a inflace je pořád ještě poměrně robustní. Důvody uvolňovat monetární podmínky tak pravděpodobně nejsou. Kvůli globálním nejistotám a již polevujícím inflačním tlakům ani momentálně nevypadá žádoucí jejich zpřísňování. Na svém zasedání 25. září se ČNB opravdu zdržela dalších změn v úrokových sazbách. Masivní objemy spekulativního kapitálu (celkový objem intervencí podle některých odhadů překonal i 43 % HDP) vytváří pomyslnou rezistenci pro kurz koruny. Dá se předpokládat, že tento kapitál z velké části pořád ještě v ekonomice zůstává. Podíl státního dluhu drženého nerezidenty sice s proměnlivým úspěchem klesal, na úrovně před intervencemi se ale dosud zdaleka nedostal. (Uvedený podíl činil 36,99 % v červenci 2019, 41,43 % v březnu 2017 a pouze 10,75 % v říjnu 2013.)[i] Dosavadní situace, co se týká chování nerezidentů, vypadala velice stabilně. Nicméně občas zazněla i varování, že by případný odchod nerezidentů ve velkém mohl na devizovém trhu způsobit jisté turbulence.

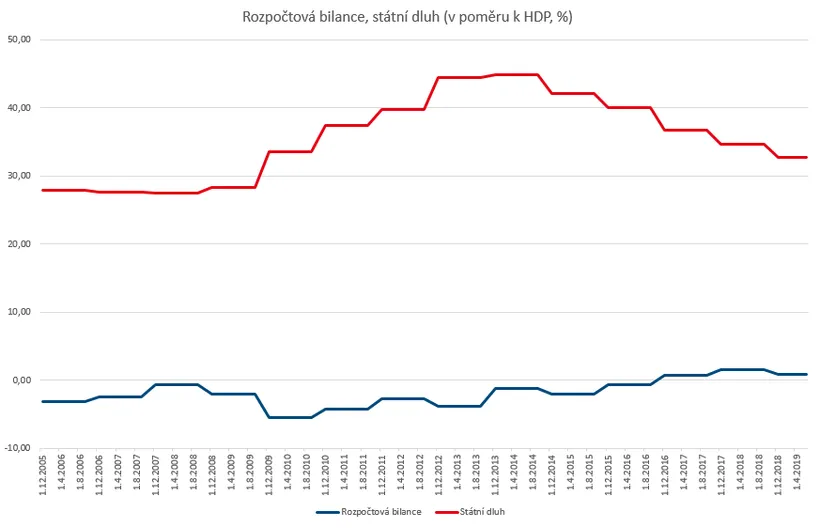

I když není všechno jednoznačně ideální, situace mnoha sociálních vrstev se v současnosti zlepšuje. Ozývá se ale i kritika, že v období konjunktury není budován dostatečný rozpočtový polštář, a že se na tomto stavu může neblaze podepsat například zpomalující ekonomika. Národní rozpočtová rada varuje před dlouhodobou neudržitelností českých veřejných financí. Mezi doporučeními, která udělila České republice Evropská komise, je mj. i zlepšit dlouhodobou udržitelnost důchodového systému a systému zdravotní péče. Fiskální situace dosud vypadala spíše zdravě, ale pokud by měl současný vývoj dlouho pokračovat, nemusí veřejné finance vypadat tak solidně jako dnes v mezinárodním srovnání, což jednou může zasloužit povšimnutí na trzích.

Zdroj: Bloomberg/Eurostat

Obávat se nebo být zcela bez starostí?

Zatím pravděpodobně není důvod se nijak výrazněji obávat. Domácí ekonomika vypadá poměrně rezistentní vůči vývoji v zahraničí, spotřebitelská spotřeba je i nadále silná, úrokový polštář ČNB pro případ hrozící recese je v mezinárodním srovnání opravdu slušný a fiskální situace jak pohledem nedávné historie, tak i v celosvětovém měřítku vypadá solidně. Řada již zmíněných rizik může mít vliv na každý z těchto prvků. Zda ale propuknou, nezávisí pouze na domácích faktorech. Eskalace obchodních válek, větší zpomalení v Číně anebo v Německu (případně dalších zemích) a následný dopad na českou ekonomiku, zhoršený sentiment vůči trhům jako Česká republika anebo celá řada dalších faktorů může současnou situaci otočit poměrně jiným směrem. Nejpravděpodobnějším scénářem ovšem podle nás nadále zůstává nikoliv recese, ale jen částečné zpomalení tempa růstu.