30. září 2020

Press releases

30. září 2020

Press releases

Úrokové sazby se již několik let pohybují jedním směrem - dolů. S výjimkou několika korekcí se po mnoha letech prolomilo tabu, že by výnosy dluhopisů měly být neustále kladné. Desetiletý výnos německých státních dluhopisů byl v roce 2016 poprvé záporný.

Zdá se, že se tato dříve nemyslitelná situace stala novým normálem: většina vládních dluhopisů v Evropě a Japonsku vyplácí záporné výnosy. Na trhu se objevila také diskuse o tom, zda by nástroje, jako jsou vkladní knížky, mohly mít negativní úrok. Co vedlo k této situaci?

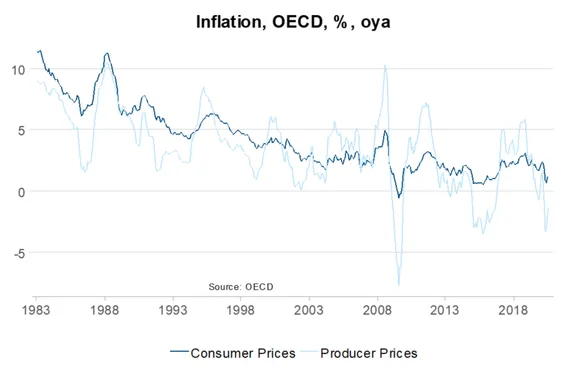

Ustupující míra inflace

Tento jev je dobře známý, poté co došlo k prasknutí spekulativní realitní bubliny v Japonsku na konci 80. let. Slabá spotřebitelská poptávka, v neposlední řadě v důsledku stárnutí populace, se setkává se stále efektivněji fungující stránkou výroby. Globalizace tento účinek navíc posílila po celém světě.

Vzhledem ke koncentraci výroby v regionech a zemích, které pro to mají nejlepší podmínky, se dosud nevídaný objem produktů vyrábí za extrémně nízké ceny. To je jeden z důvodů, proč inflace - která má výrazný vliv na úroveň úrokových sazeb - v posledních desetiletích neustále klesá.

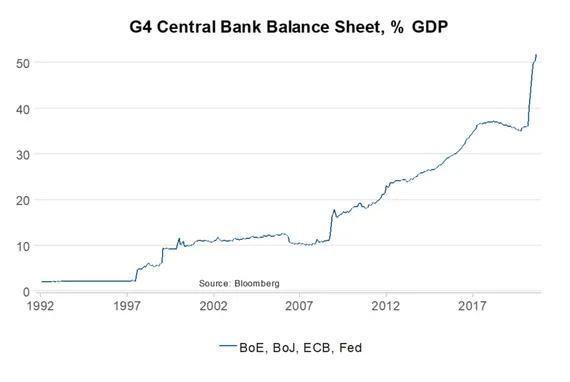

Expanzivní měnová politika centrálních bank

Dalším důležitým faktorem byla nezbytná expanzivní politika centrálních bank - zejména ECB - po nedávné velké finanční krizi v roce 2008. V zájmu ochrany eurozóny a eura byly nakupovány vládní dluhopisy ze všech zemí eura, ale zejména z periferií. Deflace byla tehdy velkým problémem, její existence by spustila sestupnou spirálu ekonomiky.

Záměrem vlád tedy bylo dosáhnout inflačního cíle prostřednictvím různých nákupních programů při současném udržení nízkých úrokových sazeb. Bylo důležité získat čas na nezbytné strukturální reformy, aniž by se musely platit nadměrné úroky z již relativně vysokého vládního dluhu.

Dopady na straně poptávky nejisté

Souhrnně lze říci, že na straně poptávky je účinnost politiky nízkých úrokových sazeb zatím bez efektu. Někteří pozorovatelé tvrdí, že míra úspor mezi spotřebiteli, například u důchodových rezerv, je stále vyšší, i když úspory nenesou žádný úrok. Vyšší míry úspor vedou ke snížení spotřeby. Na druhou stranu poptávka po investicích nebo spotřebitelských úvěrech reagovala na nižší úrokové sazby méně významně než například transakce s nemovitostmi využívajícími pákový efekt. To také ovlivnilo ceny soukromých i komerčních nemovitostí.

Státy těží z nízkých úrokových sazeb

V dnešní době se nízké úrokové sazby zdají být klíčové pro vládní dluh, zejména s ohledem na nezbytný nově vzniklý dluh v důsledku korona krize, kdy je třeba financovat stimulační a podpůrná opatření. Někteří politici tvrdí, že si to můžeme dovolit, protože úrokové sazby jsou na nulových úrovních. I když je to pravda, nemělo by to být důvodem k odchýlení se od cíle vyrovnaného vládního rozpočtu po krizi.

Nízké úrokové sazby u nás zůstanou déle

Jak dlouho zůstanou úrokové sazby nízké? Ještě chvíli, jak se zdá. Dopady demografického vývoje, podpora centrálních bank a slabá spotřebitelská poptávka budou pravděpodobně trvat déle. V globalizaci se objevují první známky stagnujícího trendu a v posledních měsících jsme byli svědky opětovného výskytu regionalizace. Bez ohledu na to bude pravděpodobně trvat několik let, než tradiční vkladní knížky znovu začnou pracovat na budování kapitálu. Místo toho vidíme stále více a více investičních nástrojů, jako jsou akcie, podnikové dluhopisy nebo taková aktiva, která slibují skutečný růst bohatství.

Gerhard Beulig

Portfolio Manažer Erste Asset Management

Upozornění: Prognózy nejsou spolehlivým ukazatelem budoucího vývoje.