26. května 2021

Press releases

26. května 2021

Press releases

Autor: Alexander Sikora-Sickl, Head of Global Strategies & Research, Erste AM

"Sell in May and go away" je staré rčení o akciových trzích, které většina investorů pravděpodobně zná. Existuje jich sice spousta, ale toto patří mezi ty nejoblíbenější. Popisuje anomálii kapitálového trhu, která tvrdí, že od května do srpna je míra výnosnosti investice, které lze dosáhnout na akciovém trhu, podprůměrná, zatímco od září do dubna lze dosáhnout nadprůměrných zisků.

Obstojí tento „květnový efekt“ empiricky? Podívali jsme se na nedávnou minulost z pohledu eurového investora, abychom mohli posoudit pravdivý obsah tohoto rčení.

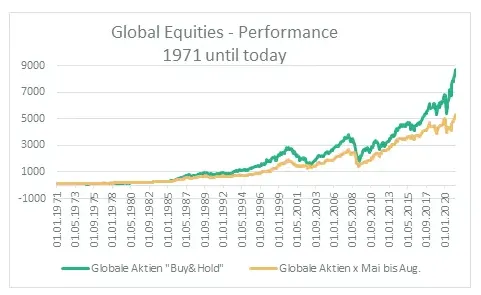

Květnový efekt – relativní výkonnosti

Při analýze květnového efektu vycházíme z existence dvou euro investorů, kteří v lednu 1971 investovali 100 EUR (před rokem 1999 investoři v německých markách) do globálních akcií. Zatímco investor 1 (INV1) sleduje strategii „buy-and-hold“, investor 2 (INV2) vždy prodal své akciové portfolio v květnu a koupil ho zpět v září. Pokud bude platit přísloví „Sell in May…“ na akciovém trhu, můžeme očekávat, že INV2 bude mít navrch.

Jak se však ukázalo, je tomu naopak. Náš fiktivní INV1 zhodnotil do konce dubna 2021 své portfolio na úctyhodných 8 675 EUR, zatímco INV2 držel portfolio akcií v hodnotě pouze 5 285 EUR. Pokud jde o výkonnost, rozdíl vypadá na první pohled méně dramaticky, ale vzhledem k celkovému efektu první pohled není to, co se počítá. INV1 dosáhl roční výkonnosti 9,3 %, zatímco INV2 vygeneroval roční výkonnost investic 8,2 % (na měsíční bázi 0,83 % pro INV1 a 0,73 % pro INV2 v průměru). Tento jednoduchý model naznačuje, že platnost výše zmíněného rčení o akciových trzích neplatí.

Zdroj: Bloomberg, EAM AT

Květnový efekt z hlediska rizika

Samozřejmě by se dalo tvrdit, že INV2 mohl podstoupit menší riziko ve svých investicích tím, že se vyhnul možným volatilním měsícům od května do srpna. Na první pohled lze tuto domněnku skutečně doložit. Zatímco roční volatilita INV1 činila 14,8 %, portfolio INV2 dosáhlo volatility pouze 12,7 %. Ale co relativní riziko? Který z těchto dvou investorů získal vyšší výnos za jednotku rizika, kterou na sebe v průběhu času vzal? I na tuto otázku lze odpovědět, když se podíváme na Sharpeův poměr, který umožňuje srovnání historické výkonnosti investic při zohlednění rizika. A vidíme, že se Sharpeho poměrem 0,37x INV1 porazil INV2 (0,34x) znovu. Můžeme tedy říct, že riziko, které tito dva investoři přijali, přineslo vyšší odměnu za strategii „buy and hold“ než za strategii, která by se pokusila vyhnout květnovému efektu.

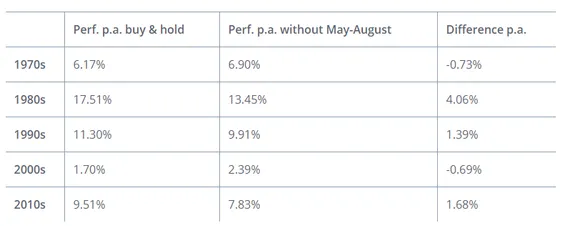

Květnový efekt v průběhu času

Poté co jsme zjistili, že se za posledních 50 let květnový efekt nepotvrdil, pojďme se nyní podrobněji podívat na kratší období. Koneckonců mohlo se stát, že v minulosti došlo ke květnovému efektu, ale že se v mezidobí rozplynul. Může také existovat květnový efekt, který však mohl být v dlouhodobé analýze oslaben některými pozitivními vedlejšími hodnotami.

Abychom dostali odpovědi na tyto otázky, rozdělili jsme období pozorování na období po deseti letech. Jak naznačuje následující tabulka, rčení o akciových trzích skutečně platilo v 70. letech a v desetiletích po roce 2000. V těchto desetiletích portfolio INV2 překonalo portfolio INV1. Byly to těžké časy pro akciové investice celkově. V 70. letech dominovaly ropné šoky a hospodářské krize, zatímco v prvním desetiletí nového tisíciletí následovalo prasknutí technologické bubliny finanční krize. V takovém prostředí byli investoři schopni dosáhnout vyšších ročních výnosů (70. léta: 0,73 %; desetiletí po roce 2000: 0,69 %) tím, že se vyhnuly investicím v měsících od května do srpna. V ostatních třech desetiletích sledovaného období (viz tabulka níže) by byla strategie „hold“ výhodnější.

Zdroj: Bloomberg, EAM AT

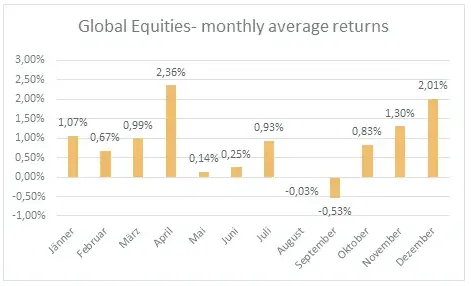

Podrobný pohled na jednotlivé měsíce

Dále se podívejme podrobně na jednotlivé měsíce roku. Jak ukazuje následující graf, průměrný výnos za ty roky v srpnu je skutečně záporný, ale jen nepatrně. Zatímco květen a červen mají tendenci zaostávat, přinejmenším jsou stále pozitivní. Červenec naopak převyšuje průměr ze všech měsíců. To vysvětluje, proč se INV2 umístil na druhém místě: protože neinvestuje od května do srpna, přichází v průměru o tři měsíce kladného výnosu. Neinvestovat pouze v srpnu mělo mírně pozitivní vliv na jeho výkonnost za posledních 50 let.

Zdroj: Bloomberg, EAM AT

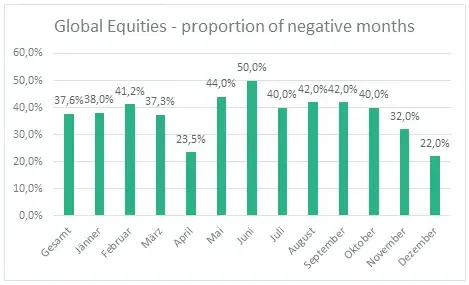

Květnový efekt – subjektivní zkušenost

Během pozdního jara a léta však existuje nadprůměrná převaha negativních měsíců; to platí zejména pro červen, který byl za posledních 50 pozorování v polovině případů záporný. Květen, červenec a srpen také představují nadprůměrný podíl měsíců se zápornou měsíční výkonností ve srovnání s většinou ostatních měsíců roku. Zatímco v průměru 37,6 % měsíců vedlo historicky k záporné výkonnosti investora, toto procento se v měsících ovlivněných květnovým efektem zvyšuje nad 40 %. To znamená, že rčení akciového trhu může být výsledkem osobní zkušenosti. Pokud jde o absolutní čísla, tyto měsíce vykazují zápornou výkonnost nadprůměrně často, ale pozitivní roky je více než vykompenzují.

Zdroj: Bloomberg, EAM AT

Negativní trendy se shlukovaly kolem období od května do srpna. Celkově jsme za posledních 50 let průběžně zaznamenali 19 období více než čtyř měsíců klesajících cen akcií. Čtyři z nich (tj. 21 %) se vyskytly během výše uvedeného období. V dalších šesti korekcích

(32 %) byly zahrnuty alespoň tři z příslušných měsíců (1x duben až červenec, 5x červen až srpen). To znamená, že celkem 53 % těchto negativních vývojových fází nastalo (převážně) v letních měsících – další důvod, proč se toto rčení o akciových trzích mohlo prosadit. Neměli bychom však zapomínat, že taková silná období poklesu se vyskytují jen velmi zřídka a tvoří pouze asi 3 % všech klouzavých čtyřměsíčních pozorování za posledních 50 let. Lze tedy odvodit a je to opět subjektivní zkušenost, že toto rčení, podle kterého by investoři měli být obzvláště opatrní v měsících květen až srpen na akciových trzích, stále mezi investory koluje.

Slabé září

Souhrn dostupných údajů ve skutečnosti nenaznačuje návratnost trhu v září – na rozdíl od již zmíněného rčení. Ve skutečnosti, pokud byste se chtěli vyhnout slabému měsíci, bylo by tím ono září. Vedle srpna je září v průměru jediným, a to za posledních 50 let, záporným měsícem (-0,53 %). Ke 42 % je nadprůměrný také počet pozorování záporných výnosů v září. Měsíc září byl navíc zapojen do 37 % všech negativních vývojových fází (tj. čtyři negativní měsíce v řadě).

Do našeho modelu proto nyní přidáváme třetího investora (INV3), který investuje do globálních akcií po celé sledované období, ale vždy prodá své akciové portfolio 31. srpna a znovu investuje 30. září. Jak se ukázalo INV3 by dosáhl 9,97 % p. a a ve skutečnosti by porazil strategii „buy-and-hold“ INV1 (9,27 %) - a také při nižší volatilitě (14 % vs. 14,8 %). To také vede k lepšímu Sharpeho poměru ve srovnání se strategií „buy-and-hold“ 0,43x proti 0,36x.

Toto jsou samozřejmě všechno pouze teoretické úvahy, protože v reálném životě se zlepšení výkonnosti dosažené díky „vyhýbání se září“ často nestačí ani k pokrytí transakčních nákladů a vytvoření potřebné přidané hodnoty.

Závěr

Musíme tedy odmítnout domněnku (tj. staré přísloví o akciových trzích), podle níž se z empirických důvodů vyplatí zcela nebo částečně neinvestovat na trhu od května do konce srpna. Zatímco některé z těchto měsíců jsou ve víceleté analýze spojeny s podprůměrnou výkonností a nadprůměrným počtem negativních výnosů, výkonnost v letních měsících byla za posledních 50 let pozitivní, což znamená, že také pozitivně přispěla k celkové výkonnosti portfolia.

Upozornění:

Prognózy nejsou spolehlivým ukazatelem budoucí výkonnosti.