21. října 2022

Press releases

21. října 2022

Press releases

Globální akciové trhy jsou již několik měsíců pod neustálým tlakem. Přední americké indexy Dow Jones Industrial Average, S&P 500 a NASDAQ Composite ztratily v tomto roce (k 14. říjnu 2022) 18,5 %, 24,8 % a 34,0 %. Po krátkém letním „rally“ následovalo září, během kterého tři výše uvedené indexy opět oslabily o více než 5 %. Jaké jsou důvody současného medvědího trhu? A jak může drobný investor vědět, kdy je ten správný čas investovat do akcií?

Několik důvodů špatného sentimentu

Hlavní hnací síly současného vývoje jsou různé a částečně vyplývají z regionálních rozdílů. Centrální banky musí řídit svou úrokovou politiku tak, aby snížily tlak na stoupající spirálu spotřebitelských cen. Ve Spojených státech je americký FED v popředí se svou agresivně restriktivní politikou úrokových sazeb (tedy zvyšováním sazeb). Evropská centrální banka (ECB), i když z počátku poněkud opatrnější, nakonec také výrazně zvýšila svou základní úrokovou sazbu.

Dalším důležitým parametrem, který účastníci trhu berou v úvahu, je budoucí orientace centrálních bank. FED již signalizoval, že bude udržovat vyšší úrokové sazby po „delší období“. V současnosti se očekává, že klíčové úrokové sazby z úvěrů vyvrcholí v následujících šesti až dvanácti měsících (USA: ~4,9 %, Eurozóna: ~3,0 %). Současné tržní ceny již tato očekávání klíčových úrokových sazeb odrážejí.

Zdroj: Bloomberg, vlastní výpočty; Údaje k 17. říjnu 2022

Příliv zpráv jako hnací síla nejistoty

Uvedené body nezní pouze negativně – ony takové jsou. Nemělo by se však zapomínat, že žádná z nich není novinka, která dokáže trh překvapit. Byl by tedy nyní vhodný čas investovat do akcií, protože vše negativní je již v cenách zahrnuto? – Bohužel to není tak jednoduché.

Dle definice, zprávy přicházejí nečekaně, často překvapivě. Rizika, která možná ještě nebyla na trzích zohledněna – jako jsou ještě vyšší klíčové úrokové sazby (vyšší než uvedené), větší než očekávaný pokles zisků společností nebo dlouhotrvající recese v roce 2023 – by kromě jiných faktorů mohla akciové trhy dále poškodit. Není možné předvídat, kdy, a pokud vůbec, uvidíme překvapivý tok negativních zpráv a jak silný či slabý dopad to může mít na výsledné tržní ceny.

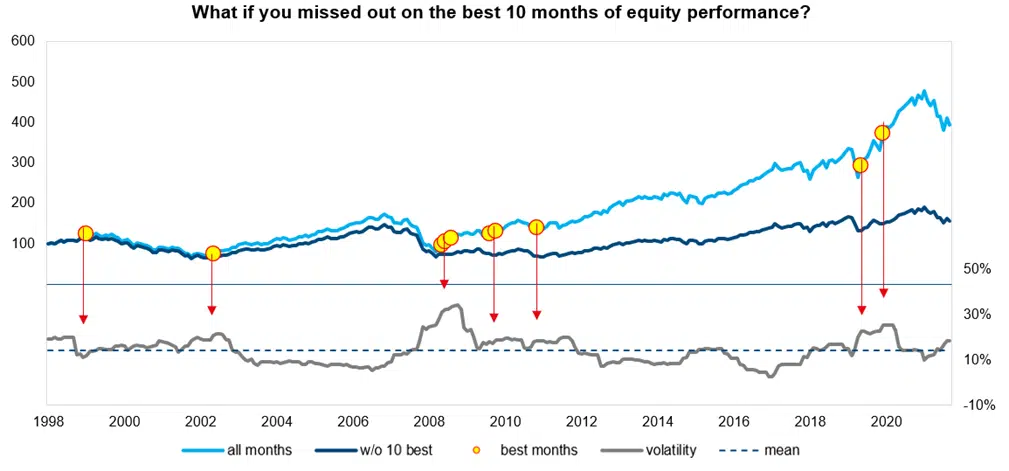

V dobách, jako je tato, je často kladena otázka, zda by nemělo smysl jednoduše držet hotovost nebo nástroje peněžního trhu a jen vyčkat. Následující graf ukazuje, že tento přístup nás může přijít „draho“.

Zdroj: Bloomberg, vlastní výpočty; Údaje k 23. září 2022

Světle modrá čára v grafu ukazuje výkonnost globálního akciového trhu od zavedení eura. Tmavě modrá čára znázorňuje, jaká by byla výkonnost, kdyby se deset měsíců neinvestovalo do akcií s nejvyšším výnosem (označeno žlutými tečkami). Výsledný rozdíl v návratnosti je zřejmý. Šedá čára ve spodní části grafu ukazuje roční směrodatnou odchylku na klouzavém základě. Téměř všechny nejlepší měsíce se vyskytují v obdobích nadprůměrné volatility.

Závěr: dlouhodobá strategie často překonává tržní načasování

Co to všechno znamená? Volatilita roste kvůli nejistotě na trhu. Snaha vyrovnávat se s výkyvy trhu zvyšuje nervozitu. V důsledku toho mohou investoři upustit od investování svých aktiv do akcií. Jak je však vidět výše, mohlo by to vést ke ztrátě kapitálových zisků. Jako výstižný se zde jeví známý citát „Zůstat na trhu překonává načasování trhu“, tedy že investovat dlouhodobě je obvykle lepší než se snažit odhadnout správný čas nákupu a prodeje investic. Historicky bylo držení hotovosti a „čekání na lepší časy“ nákladnou chybou – zvláště v dobách, kdy investování do akcií není populární. Je to stejné i tentokrát?

Minulá výkonnost není spolehlivým ukazatelem budoucí výkonnosti investice.