16. listopadu 2022

Press releases

16. listopadu 2022

Press releases

Světová ekonomika se v současné době nachází v období stagflace. Pro příští rok se rýsují tři scénáře:

1. Překvapivě silný hospodářský růst při pokračujícím poklesu míry inflace (dezinflace). Centrální banky mohou dokonce snížit klíčové úrokové sazby.

2. Nízký hospodářský růst (dezinflace) s jen mírně klesající mírou inflace. Politika centrálních bank zůstává restriktivní.

3. Globální recese, pokud míra inflace zůstane vysoká. Centrální banky zvýší klíčové úrokové sazby více, než je v současné době na trzích zaúčtováno.

Základním faktorem je inflace. Výzvou je tedy správně vyhodnotit vývoj inflace. Problémem je, že dynamika inflace není dostatečně dobře pochopena.

Ekonomické prostředí je slabé. Vysoká míra inflace tlumí kupní sílu a restriktivní měnová politika s časovým zpožděním tlumí hospodářský růst, finanční prostředí je také stále restriktivnější (vyšší náklady na kapitál) a velkou neznámou je nejistota ohledně další krize likvidity, jako byla ta ve Velké Británii.

Kromě toho je pravděpodobné, že HDP v Evropě ve čtvrtém čtvrtletí roku 2022 a v prvním čtvrtletí roku 2023 poklesne v důsledku šoku z cen energií. Jeho rozsah je však méně výrazný, než se původně obávalo, jednak díky vládním podporám, jednak kvůli prudkému poklesu velkoobchodních cen zemního plynu. V Číně je hospodářská aktivita ovlivněna politikou nulové tolerance vůči novým nákazám a propadem na trhu nemovitostí.

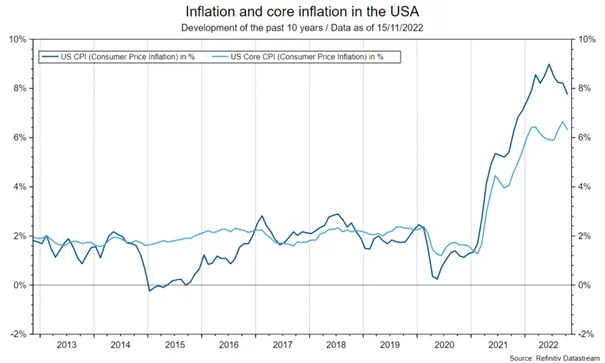

Minulý týden zveřejněná inflace spotřebitelských cen v USA za měsíc říjen vyvolala na trzích „miniboom“. Celková hodnota inflace se meziměsíčně zvýšila o 0,4 % na 7,7 % v meziročním srovnání. Účastníci trhu se zaměřili na jádrovou inflaci (celková inflace bez potravin a energií). Tento ukazatel jednak meziměsíčně vzrostl méně než v předchozích měsících (o 0,3 % po 0,6 % v září) a jednak byl nižší než odhadovaný nárůst (0,5 %).

Inflace a jádrová inflace v USA

Zdroj: Refinitiv Datastream; data k 15. 11. 20222

Pozitivní sentiment vyvolaný nižším, než odhadovaným růstem inflace byl posílen dvěma dalšími slabými dílčími složkami. Zaprvé, bez započtení nájemného jádrová inflace ve skutečnosti meziměsíčně klesla o 0,1 %. Za druhé, ceny zboží bez potravin a energií rovněž poklesly (meziměsíčně o 0,4 %).

Říjnový nárůst inflace nebyl slabý a zpráva o inflaci, která je nižší, než se očekávalo, ještě nepředstavuje trend. Pozitivní reakci trhu lze vysvětlit třemi body. Za prvé, klesající míra jádrové inflace zvýšila pravděpodobnost, že americký Federální rezervní systém skutečně sníží tempo zvyšování úrokových sazeb. Po čtyřech po sobě jdoucích zvýšeních sazeb vždy o 0,75 procentního bodu je pro prosinec zaúčtováno zvýšení sazeb o 0,5 procentního bodu na 4,5 %. Za druhé, zpráva o inflaci způsobila, že se odhad konečného bodu zvyšování sazeb posunul směrem dolů. Minulou středu byla stále oceňována klíčová úroková sazba vyšší o téměř 1,25 procentního bodu. Tento odhad se smrskl na jeden procentní bod. Zatřetí, rozsah oceňovaného snížení klíčových sazeb se zvýšil (na 0,85 procentního bodu mezi prosincem 2023 a prosincem 2024) poté, co na jaře 2023 dosáhl úrovně 5 %.

Ocenění méně restriktivní úrokové politiky je pro dluhopisové a akciové trhy pozitivní. Zaprvé proto, že diskontní sazba pro budoucí peněžní toky (kupony, zisky) klesá, čímž se zvyšuje současná hodnota (odhadovaná reálná hodnota třídy aktiv). Za druhé proto, že snižuje pravděpodobnost recese (příznivé pro zisky).

Odhad dalšího vývoje inflace je však značně nejistý. Pozitivní je, že ukazatele základní inflace již několik měsíců klesají. Ten od newyorského Fedu dosáhl vrcholu inflace již loni v březnu na úrovni 4,9 % (říjnová hodnota: 4,2 %). Existují také náznaky alespoň mírného zmírnění růstu mezd. Ukazatel atlantského Fedu klesl ze srpnových 6,7 % meziročně na říjnových 6,4 %). Ostatní ukazatele inflace, které se zabývají její trvalostí, však zůstaly na vysoké úrovni. Atlantský Fed zveřejňuje ukazatel lepivé inflace. Ta zůstala v říjnu na vysoké úrovni 6,5 % meziročně.

Na negativní straně ekonomiky vynikly minulý týden zejména dvě zprávy. Za prvé, v USA průzkum veřejného mínění vyšších úředníků Federálního rezervního systému o podmínkách poskytování bankovních úvěrů ukázal další zpřísnění. Interpretace: Dokud bude politika Fedu restriktivní, rizika recese (pro USA) zůstanou zvýšená. Za druhé, v Číně se celkové úvěry (Total Social Financing) v říjnu zvýšily méně, než se očekávalo (908 mld. jüanů oproti 1600 mld. jüanů). Kromě toho vývoz zboží v Číně v říjnu meziměsíčně poklesl přibližně o 2 %. Jediným pozitivním jevem v Číně byly náznaky zmírnění politiky nulové tolerance vůči novým nákazám.

Pozitivní vývoj představuje nižší než očekávaný růst inflace v USA, pokles cen zemního plynu v Evropě a náznaky zmírnění politiky nulové tolerance v Číně. Politika Fedu se však stává pouze méně restriktivní, HDP v Evropě bude (pravděpodobně) stále klesat a v Číně je silným protivětrem propad na trhu nemovitostí. Příznivá zpráva o inflaci zatím není trendem. Sázet na trvalý pokles inflace by bylo odvážné.