16. ledna 2023

Press releases

16. ledna 2023

Press releases

Světová ekonomika byla v krátké době konfrontována se dvěma negativními událostmi. První byla pandemie Covid-19 a druhou válka na Ukrajině. To vedlo zaprvé k nečekaně vysoké inflaci, zadruhé k rychlému a prudkému zvýšení základních úrokových sazeb a zatřetí k slabému reálnému hospodářskému růstu.

Při zpětném pohledu není divu, že většina tříd cenných papírů vykazovala v uplynulém roce zápornou výkonnost. Následujících deset témat by mohlo být pro finanční trhy v letošním roce významné.

Období nízké makroekonomické volatility pravděpodobně skončilo.

I. Dynamika inflace není dostatečně dobře uchopena

II. Tlumivé účinky restriktivní měnové politiky na ekonomiku se projeví až za několik čtvrtletí.

III. Ekonomickou dynamiku ve stále větší míře ovlivňují strukturální faktory (deglobalizace, stárnutí, klimatické změny).

A) "pokračující pokles inflace" (pozitivní pro hospodářský růst),

B) "stagnace" (předpovídá většina institucí) a

C) "globální recese" (kdy inflace klesne jen mírně) by se mohly v následujících měsících střídat jako hnací motor finančních trhů.

Na začátku roku 2023 převládal mezi investory, na rozdíl od komentátorů a analytiků, optimismus. Ceny akcií a dluhopisů rostly. V Evropě vedl rychlý pokles cen energií a podpůrná fiskální opatření ke zlepšení ekonomických ukazatelů. Náznaky "pouhé" stagnace sílí. V létě panovaly obavy z vážné recese. V Číně nastal nečekaně rychlý odklon od politiky nulové tolerance vůči novým infekcím a selektivní podpůrná opatření pro sektor nemovitostí svědčí pro hospodářské oživení v 1. pololetí. V USA se zdá, že jakýkoli klesající ukazatel inflace je interpretován jako známka méně restriktivní měnové politiky, než se očekávalo. Naposledy nižší než očekávaný růst průměrné hodinové mzdy za prosinec podpořil tržní ceny. V dalším průběhu roku je však pravděpodobné možné zklamání.

Inflace v USA a Eurozóně v letech 2012–2022, data k 9. 1. 2023

Válku na Ukrajině lze již teď nazvat válkou opotřebovací. Strana s většími ekonomickými zdroji má výhodu, možná tu rozhodující. Povaha a míra podpory Západu Ukrajině tak zůstává hlavním faktorem ovlivňujícím budoucí vývoj. Válka na Ukrajině každopádně trvale poškodila vztahy Ruska se Západem. Její dopady jsou stagflační. Nejvíce se to projevilo v rychlém přechodu na alternativní zdroje energie.

Stagflačně působí i zvýšené napětí mezi USA a Čínou, které se projevuje mimo jiné omezením vývozu a investic ze strany USA. K pojmu "nearshoring[1]" jako důsledek pandemie se připojuje "friendshoring[2]". Široce diskutovaná možnost eskalace kolem tchajwanské otázky by měla pravděpodobně ještě negativnější dopad než válka na Ukrajině.

[1] Nearshoring je outsourcing v podobném časovém pásmu a v geografické a kulturní blízkosti mezi národy, které podnikají. Například když společnost se sídlem v USA spolupracuje se společností vyvíjející software v Kostarice, je to považováno za nearshoring vzhledem k relativně krátké vzdálenosti a podobným kulturám.

[2] Friendshoring je koncept odvozený od onshoringu a nearshoringu, ale jde za ně tím, že omezuje sítě dodavatelského řetězce na spojence a spřátelené země. Spojenecké země berou geopolitiku v úvahu při hodnocení rizik více než kdy předtím.

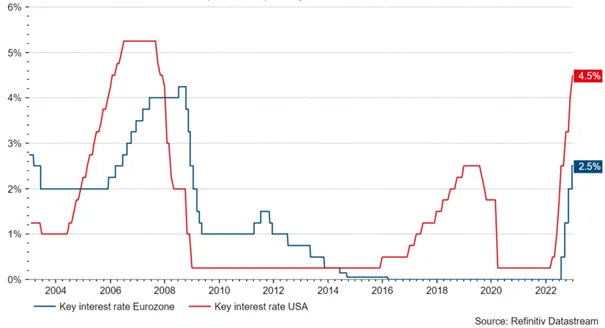

Uplynulý rok se vyznačoval rychlým a plošným zvyšováním klíčových úrokových sazeb. Hlavní centrální banky v současné době signalizují svůj záměr zvýšit základní úrokové sazby na restriktivní úroveň a tuto úroveň po určitou dobu udržet. Čím výše se však klíčové úrokové sazby zvyšují, tím pravděpodobnější je přestávka v cyklu zvyšování sazeb. Centrální banky si jsou vědomy časově zpožděného a nejistého vlivu měnové politiky na hospodářský růst a ještě nejistěji na inflaci. Pro vývoj tržních cen bude rozhodující, zda tato pauza bude skutečně jen pauzou (další zvyšování sazeb), koncem (s tím, že úrokové sazby zůstanou restriktivní) nebo zvratem (snižování sazeb). V každém případě spoléhání na snižování úrokových sazeb je v rozporu s tzv. „forward guidance“ (směrováním tržních očekávání) centrálních bank.

Klíčové úrokové míry v USA a Eurozóně v letech 2012–2022, data k 9. 1. 2023

Zvýšení klíčových úrokových sazeb v loňském roce vedlo k vyššímu diskontnímu faktoru budoucích peněžních toků (zisků, kupónových plateb). Výsledkem byl výrazný pokles cen. Neočekávané další zvýšení klíčových sazeb by tento proces prodloužilo. Riziko krize likvidity podobné té, která se odehrála ve Velké Británii loni v září, by se mohlo opět zvýšit.

Během fáze politiky nulových a záporných úrokových sazeb spojené s rozsáhlými programy nákupu dluhopisů centrálními bankami nepředstavovalo vysoké (vládní) zadlužení bezprostřední problém. Avšak klíčové zvyšování úrokových sazeb a programy snižování rozvah centrálních bank, které začaly, zvyšují riziko zemí (i podniků a jednotlivců) s vysokým dluhem. To (teoreticky) zvyšuje požadované rozpětí pro rizikové dlužníky ve srovnání s prostředím nadměrné likvidity.

Nový režim poklesu stability na makroekonomické a geopolitické úrovni a na úrovni finančních trhů spolu s nižší likviditou centrálních bank vyžaduje teoreticky vyšší rizikové prémie v rovnováze. Jinými slovy, vyšší očekávané riziko zvyšuje požadované rizikové prémie. Bezprostřední potenciál pro růst cen je proto nižší. To nezní tak špatně, nebýt procesu cenového přizpůsobení směrem k této teoretické rovnováze. Podíváme-li se na vývoj trhu od začátku roku (růst cen akcií a dluhopisů, pokles oceněné volatility), tržní ceny možná brzy ocenily příliš optimistický scénář (pokračující pokles inflace), ale ani realistický (stagnace), ani pesimistický (globální recese).

Klesající inflace je pro dluhopisy obecně pozitivní. V současné době je pokles inflace způsoben především poklesem cen zboží a energií. Trh práce však zůstává velmi napjatý (nízká míra nezaměstnanosti) a trvalost inflace se mohla trvale zvýšit. Centrální banky signalizují, že k uvolnění měnové politiky potřebují mít vysokou jistotu, že inflace klesne směrem k cíli centrální banky a zůstane tam.

Sázet na trvalý pokles inflace by bylo odvážné. Koneckonců inflace cen služeb by mohla zůstat nepříjemně vysoká. Pak jsou tu velmi obtížně odhadnutelné dopady snižování portfolia dluhopisů (kvantitativního zpřísňování) ze strany centrálních bank. Přinejmenším prostředí dluhopisů není letos tak převážně negativní jako loni. Toto prostředí však bude pravděpodobně charakterizováno spíše vysokou volatilitou než růstovým trendem cen.

Výnosy amerických státních dluhopisů v letech 2012–2022, data k 9. 1. 2023

Obecně platí, že ceny akcií (zejména) během recese klesají. Znamená to, že pokles cen akcií v loňském roce již odráží recesi? Pravděpodobně ne. Vždyť hlavním důvodem poklesu cen byl růst úrokových sazeb. Dva scénáře "dezinflace" (velmi pozitivní) a "stagnace" (opatrně pozitivní) představují příznivé prostředí pro akcie. Rizikový scénář globální recese se však nezdá být dostatečně oceněn. Dva záporné roky na akciových trzích za sebou jsou velmi vzácné. To by vyžadovalo dva šoky, například zvýšení úrokových sazeb a recesi.

Vývoj světového akciového trhu celosvětově v posledních 10 letech, data k 9. 1. 2023

Vzhledem k tomu, že oceněné reálné výnosy vládních dluhopisů v USA přestaly růst (index je v současné době na úrovni 1,8 %), resp. očekávání budoucích klíčových úrokových sazeb se dále nezvyšují, má americký dolar tendenci vůči ostatním měnám oslabovat. Tradiční ukazatele však stále ukazují na nadhodnocení dolaru. Další oslabování naznačuje řada komentátorů, ale není to tak jednoznačné. Mohlo by k němu dojít především v případě, že se optimistický scénář (dezinflace) stane pravděpodobnějším. Další dva scénáře však spíše hovoří pro pohyb do strany (stagnaci), respektive pro opětovné zpevnění (recesi). Americký dolar je tradičně proticyklickou měnou a americká centrální banka projevuje silnou vůli dostat inflaci zpět pod kontrolu.

Kurz USD/EUR v letech 2012-2022, data k 9. 1. 2023

Nízký globální hospodářský růst naznačuje utlumenou poptávku po komoditách. Rychlý přechod k neruským zdrojům energie i k udržitelným zdrojům energie by však mohl komodity strukturálně podpořit. Kromě toho existují geopolitická rizika "Čína" a "Írán". Přinejmenším jako zajištění proti další geopolitické eskalaci zůstávají komodity zajímavé.

Poznámka: Minulá výkonnost není spolehlivým ukazatelem budoucí výkonnosti.