29. března 2023

Press releases, Blog

29. března 2023

Press releases, Blog

Krize důvěry v bankovní systém nadále dominuje dění na trhu a výrazně zvyšuje nejistotu ohledně dalšího vývoje klíčových ekonomických ukazatelů.

Zveřejněné ekonomické ukazatele naznačují zrychlení reálného růstu světové ekonomiky nad úroveň potenciálního růstu v prvním čtvrtletí roku 2023 oproti čtvrtému čtvrtletí roku 2022.

Dobrou roli v tom hraje oživení ve tvaru písmene V v Číně po otevření opatření souvisejících s pandemií. Vyšší růst se však objevuje také ve vyspělých ekonomikách. Naznačují to odhady indexů nákupních manažerů pro vybrané ekonomiky za březen.

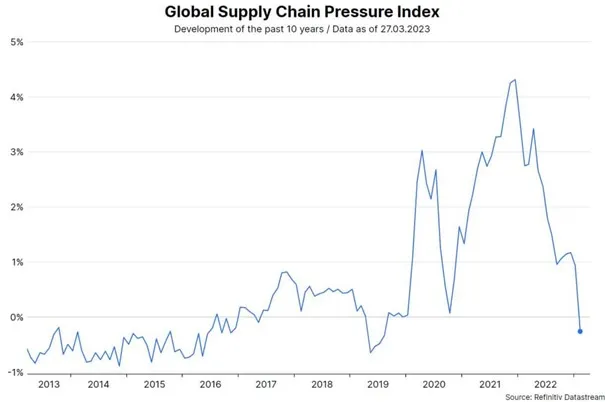

Hospodářská aktivita se doposud ukázala jako pozoruhodně odolná. V Evropě v tom sehrál významnou roli prudký pokles velkoobchodní ceny zemního plynu. Současně trh práce zůstává velmi napjatý. V lednu dosáhla míra nezaměstnanosti v OECD nového minima 4,9 %. Kromě toho dochází k normalizaci v dodavatelských řetězcích. Index globálního tlaku v dodavatelských řetězců newyorského Fedu klesl v únoru pod úroveň před pandemií.

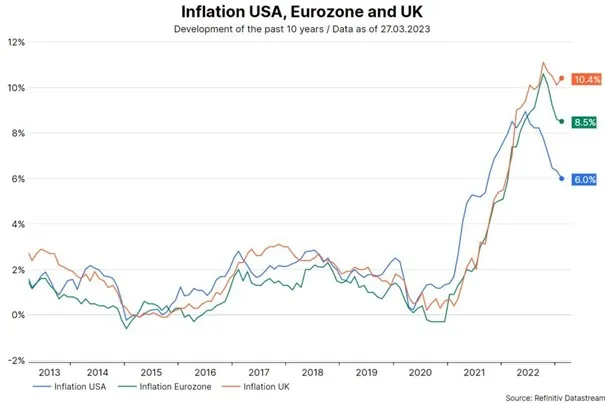

Míra inflace zůstává na začátku roku nepříjemně vysoká. V lednu se spotřebitelské ceny v OECD meziročně zvýšily o 9,2 %. Minulý týden spotřebitelské ceny ve Velké Británii za únor překvapily prudkým meziměsíčním růstem o 1,1 % na 10,4 % v meziročním srovnání.

Příští pátek se očekává odhad spotřebitelských cen bez potravin a energií v eurozóně za březen na vysoké úrovni 5,7 % meziročně (předchozí měsíc: 5,6 %).

Vysoká inflace vytváří tlak na centrální banky, aby zpřísnily měnověpolitické postoje. Během jednoho roku došlo k velmi rychlému zvýšení klíčových úrokových sazeb a stále více centrálních bank začalo snižovat velmi vysokou držbu dluhopisů ve svých portfoliích.

Minulý týden některé významné centrální banky pokračovaly ve zvyšování základních úrokových sazeb (USA: +0,25 procentního bodu na 4,7-5 %, Velká Británie: +0,25 procentního bodu na 4,25 %, Švýcarsko: +0,5 procentního bodu na 1,5 %). Předminulý týden Evropská centrální banka zvýšila klíčové úrokové sazby o 0,5 procentního bodu na 3,0 %.

Cílem restriktivní měnové politiky je tlačit inflaci směrem dolů k cíli centrální banky. V tomto procesu však došlo ke škodám: způsobenou krizi důvěry v bankovní systém. To s sebou nese dvě rizika.

Nejistota ohledně tlumícího účinku přísnější měnové politiky na hospodářský růst a inflaci z hlediska rozsahu a načasování byla značná již dříve, ale nedávné události v bankovním systému ji opět zvýšily. Důvodem je skutečnost, že rozsah pravděpodobného zpřísnění úvěrových standardů je stále v nedohlednu.

Proto je také obtížné posoudit, do jaké míry bude (pravděpodobně) přísnější úvěrové prostředí sloužit jako náhrada restriktivní měnové politiky. Rizika recese se však ve střednědobém horizontu opět zvýšila. Přinejmenším to potvrzují zkušenosti (ekonometrické vztahy) z posledních desetiletí.

Mohl by se objevit nový hnací faktor vývoje trhu. Dosud byly za pokles cen aktiv odpovědné především rostoucí úrokové sazby. Pokud se očekávání výrazného zpřísnění úvěrových standardů skutečně naplní, mohla by klesající míra růstu (recese) vyvolat tlak na riziková aktiva, a to i v případě poklesu úrokových sazeb.