18. dubna 2023

Press releases, Blog

18. dubna 2023

Press releases, Blog

Ceny akcií posílily od chvíle, kdy se objevily bankovní problémy v USA. Ve stejném období výrazně poklesla očekávání budoucích zvyšování klíčových úrokových sazeb. Mezitím se očekává, že klíčová úroková sazba v USA se do června zvýší pouze o 0,25 procentního bodu na 5,25 %. Do konce roku již tržní ceny odrážejí snížení klíčových sazeb.

Podle zápisu z posledního zasedání FEDu projevují členové Federálního výboru pro volný trh obavy o stabilitu finančních trhů. Analytici FEDu očekávají na konci roku mírnou recesi a v příštím roce pokles inflace na 2 %. Větší zaměření FEDu a dalších centrálních bank na finanční stabilitu trhů podpořilo, i když se zvýšila rizika pro hospodářský růst. Jádrem zůstává otázka, zda inflace bude klesat dostatečně rychle, aby bylo možné snížit základní úrokové sazby. To by zmírnilo rizika pro růst, tj. rizika pro velkou recesi.

Míra inflace zůstává příliš vysoká. V oblasti OECD činil v únoru meziroční růst spotřebitelských cen

8,8 %. Důvodem je kombinace velmi uvolněné měnové a fiskální politiky, omezení nabídky a dopadů války na Ukrajině (vysoké ceny energií a potravin). Vzhledem k tomu, že podniky měly a stále mají vysokou cenovou sílu, docházelo k širokým průsakovým efektům.

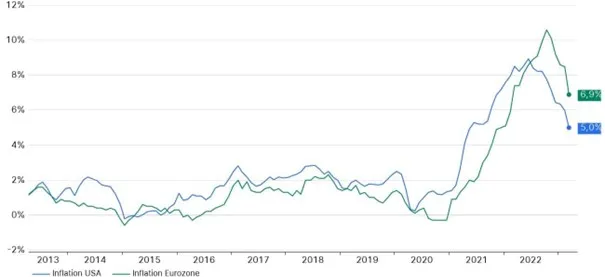

Přinejmenším je patrný klesající trend inflace. V říjnu 2022 byla inflace v oblasti OECD stále na úrovni 10,7 %. V eurozóně byla míra inflace v březnu na úrovni 6,9 %, zatímco v říjnu 2022 byla s 10,6 % výrazně vyšší. Inflace spotřebitelských cen ve Spojených státech za měsíc březen rovněž vykázala klesající inflační trend, a to na úrovni 0,1 % na měsíční bázi a 5,0 % na roční bázi. Jádrová míra inflace (celkem bez energií a potravin) však zůstala nepříjemně vysoká na úrovni 0,4 % meziměsíčně a 5,6 % meziročně.

Inflace v USA a Eurozoně v posledních 10 letech, Zdroj: Refinitiv Datastream; data k 17.04.2023

Vývoj na úrovni předcházející výroby byl povzbudivý. Ceny výrobců v USA meziměsíčně klesly o 0,5 % na 2,7 % v ročním vyjádření. Ve skutečnosti se index cen výrobců od července 2022 pohybuje do strany (bez výrazných pohybů nahoru či dolů). Dovozní ceny rovněž poklesly (meziměsíčně o -0,6 % a meziročně o -4,6 %). Inflační impuls se tedy zmenšuje.

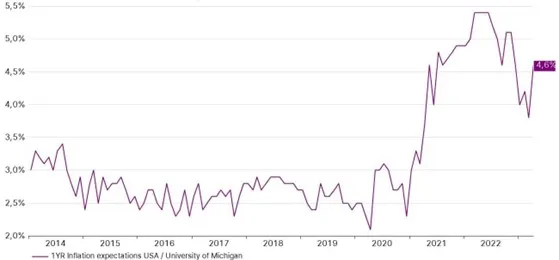

Klíčovou otázkou je, zda se projeví sekundární efekty. Především pevný trh práce, tj. nízká míra nezaměstnanosti, ukazuje na proinflační rizika. V OECD činila míra nezaměstnanosti v únoru pouze 4,9 %. V USA činila míra nezaměstnanosti v březnu 3,5 %. Svou roli zde však hrají i inflační očekávání. Zde došlo minulý týden k nepříjemnému vývoji. Spotřebitelská inflační očekávání pro nadcházejících 12 měsíců se v dubnu překvapivě prudce zvýšila (z březnových 3,6 % na 4,6 %: Zdroj: University of Michigan, předběžný odhad). Nepokračovaly tak v klesajícím trendu z posledního maxima (5,4 % v dubnu 2022).

Zvýšená inflační očekávání v USA, vývoj od 1.1.2014 Zdroj: Refinitiv Datastream; data k 17.04.2023

Souhrn ekonomických ukazatelů ukazuje na silný růst reálného globálního HDP v 1. čtvrtletí 2023 (přibližně 4 % mezičtvrtletně). Minulý týden průmyslová výroba v eurozóně za únor vykázala výrazný meziměsíční nárůst o 1,5 % na 2,0 % v meziročním srovnání. Ve Spojených státech v březnu poklesly jak maloobchodní tržby (-1,0 % meziměsíčně), tak průmyslová výroba (-0,5 % meziměsíčně). Začátek nového roku však vykázal mimořádně silné zisky.

Celkově HDP USA v prvním čtvrtletí výrazně vzroste (přibližně o 3 %). V Číně v březnu silně rostl vývoz (14,8 % r/r) a údaj o celkovém sociálním financování (růst úvěrů) byl nad očekáváním. Oživení ve tvaru písmene V po zahajovacích opatřeních je nápadné. Odhad růstu HDP v prvním čtvrtletí se pohybuje kolem 10 % (mezičtvrtletně, anualizovaně; bude zveřejněn příští úterý).

Ukazatele napětí ve finančním systému po březnovém nárůstu vyvolaném problémy středně velkých bank v USA poklesly. Riziko obnovení období nestability finančního systému však zůstává, přinejmenším dokud budou centrální banky pod tlakem restriktivní měnové politiky v důsledku příliš vysoké inflace. Kromě toho je pečlivě sledován důležitý kanál dopadu. Mnozí odborníci očekávají další zpřísnění úvěrových pravidel bank. Vzhledem k tomu, že tento vývoj vyvolá další tlak na růst a inflaci, je považován za (částečnou) náhradu dalšího zvyšování klíčových sazeb, a to i ze strany centrálních bank. Ohledně rozsahu však panuje značná nejistota.

Určité vodítko poskytla minulý týden v USA zpráva Federace malých podniků (NFIB). V březnu 9 % podniků uvedlo, že mají problémy se získáváním úvěrů. To nezní jako mnoho, ale tento ukazatel má od března 2021 klesající tendenci (-1) a v březnu 2023 zrychlil (z -5 na -9).

Dynamika inflace tak zůstává nejdůležitějším faktorem, který je však bohužel obtížné vyhodnotit. Ve scénáři "inflace" přetrvává inflace na příliš vysoké úrovni (přetrvávající inflace). V tomto prostředí se zvyšuje pravděpodobnost recese i nestabilnějšího finančního prostředí. Měnová politika zůstává restriktivní a možná se bude muset stát ještě restriktivnější. V této souvislosti se objevují dva dílčí scénáře.

V pozitivním "dezinflačním" scénáři se lze vyhnout recesi a finanční systém zůstává stabilní, protože inflace klesá dostatečně rychle. Od března trhy stále více počítají s druhým scénářem. Porota však stále ještě není rozhodnuta.

Tento článek nepředstavuje investiční doporučení ani investiční poradenství podle příslušných právních předpisů.

Všechny uvedené informace jsou pouze informativní a nezávazné.

Hodnota investičních nástrojů může stoupat i klesat, jejich minulá výkonnost nezaručuje výkonnost budoucí. Stanovené investiční cíle nejsou zaručeny s ohledem na nepředvídatelné výkyvy na finančních trzích.