19. dubna 2023

Press releases

19. dubna 2023

Press releases

autor: Ján Hájek, CFA, Erste Asset management ČR

V poslední době se nám v české kotlině rozmohl takový nešvar, a sice, že jediná univerzálně správná investiční strategie je pravidelná investice do indexového fondu kopírujícího index S&P 500 (běžně známého pod zkratkou SPY). Zkusím v této detailnější měsíční zprávě uvést pár argumentů, proč tento zjednodušený pohled na investování podle mého názoru není správný a může do budoucna investorům přinést zklamání. Kromě nových informací bude tento text obsahovat také několik mých starších textů s cílem vytvořit ucelený návod pro investory. Úvodem bych rád řekl, že podle mého názoru neexistuje jediná univerzální investiční strategie, o které bychom mohli prohlásit, že je nejlepší a bezchybná. Každá strategie má svoje silné a slabé stránky a dobré pochopení různých investičních strategií je základem pro úspěšnou investici.

V roce 2017 jsem pro časopis Fond Shop (v textu, jehož celé znění můžete nalézt zde) psal o výhodách a nevýhodách pasivních indexových fondů:

„V posledních několika letech zažívá investování prostřednictvím tzv. indexových fondů velký rozmach. Nepochybně se jedná o pozitivní inovaci, která většině investorů umožňuje jednoduchým způsobem participovat na vývoji určité části globálního akciového trhu, aniž by museli vynakládat nějaké úsilí na identifikaci kvalitního akciového portfolia, případně kvalitně aktivně spravovaného fondu. Tato alternativa přináší možnost eliminovat vlastní špatné investice, kterých se investoři často dopouštějí pod vlivem svých emocí a v důsledku neochoty, případně nemožnosti věnovat patřičné úsilí analýze společností před investicí do jejich akcií.

Pasivní investování však nelze považovat za absolutně dokonalou investiční strategii, která by neměla slabiny. Předně je potřeba si uvědomit, že cílem pasivního investování není vybírat akcie, které dlouhodobě porostou, ale pouze kopírovat výnos nějakého zvoleného indexu, který reprezentuje určitou výseč akciového trhu a spoléhat na trend dlouhodobého růstu akciových trhů. Už samotná skladba indexu je určitá aktivní volba a podle mého názoru tato skutečnost bývá investory často podceňována. Tržně kapitalizačně vážené indexy lze považovat za nejlepší charakteristiku vývoje dané výseče akciového trhu, to ale neznamená, že portfolio, které má identické složení jako index, je tou nejlepší volbou. Nikde není dáno, že společnost s největším podílem v indexu má také největší potenciál zhodnocení, a tudíž by měla být i největší investicí ve fondu. Například rovnoměrně investované portfolio do stejných společností, jako jsou v indexu, může přinést mnohem lepší výnos než indexový fond.

Investice do indexového fondu bude také vždy znamenat jenom investici do určité části trhu, mimo tuto část mohou ale existovat další zajímavé akcie. Je zřejmé, že v případě tržně kapitalizačně váženého indexového fondu budou investoři vždy špatně zainvestováni ve dvou skupinách společností – nebudou mít zastoupení v těch, které dosud v indexu nejsou a díky svému úspěchu se v budoucnu do indexu dostanou, a naopak budou držet akcie společností, které jsou již za svým zenitem a v budoucnu kvůli poklesu cen jejich akcií z indexu vypadnou. Indexový fond investory také nemusí ochránit před rizikem prudkého poklesu jejich investice, jak k tomu došlo po splasknutí valuační bubliny na přelomu tisíciletí, protože tyto fondy nezkoumají, jestli jsou akcie, do kterých investují, nadhodnoceny. Takže i v tomto případě musí investor sledovat, jestli je daný index správně oceněný. Velkou výhodou indexových fondů jsou však jejich velmi nízké náklady, a i díky tomu se jedná o velmi dobrou investiční alternativu vhodnou pro mnoho investorů, kteří hodlají investovat v těch částech trhů, kde nemají dostatečnou expertízu pro samostatný výběr akcií.“

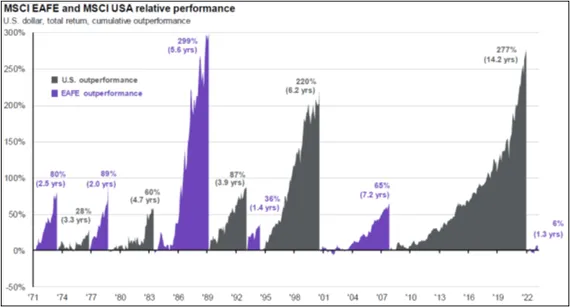

Současná popularita investice do indexového fondu SPY je dána jeho velmi dobrou výkonností v uplynulém cyklu. Investoři podle mého názoru tímto pohledem do zpětného zrcátka ale zapomínají na to, že trhy mají tendenci pohybovat se v cyklech – jak lze například vidět na tomto srovnání výkonností dvou indexů – amerického a indexu zbytku světa.

Zdroj: JPMorgan

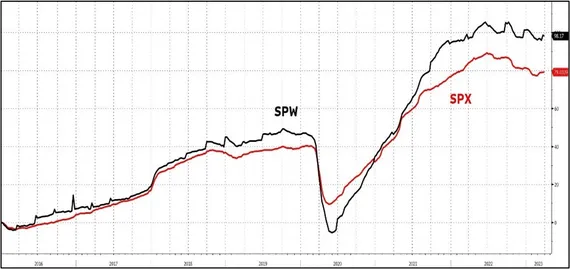

Ale i kdybych zůstal jenom u hodnocení vhodnosti investice do amerického trhu, tak mi vždy jako rozumnější přišla alternativa rovnoměrně váženého indexu S&P 500 (známého pod tickerem SPW) než jeho známější tržně kapitalizační verze. Podle mého názoru nejlepším dlouhodobým důvodem pro investice do amerických akcií je vysoká míra inovací a s tím spojená častá obměna indexu S&P 500. Když se podívám na zastoupení společností v top 100, tak mnohé ze společností, které tam jsou, před 20 lety ani neexistovaly. Podobně tomu bylo i v minulosti a vzhledem k tomu, že rovnoměrně vážený index dává vyšší podíl právě menším dynamickým společnostem, které stoupají indexem směrem vzhůru, přišlo mi vždy jako rozumnější dlouhodobě investovat do takto naváženého indexu. Potvrzují to i dlouhodobé statistiky, například srovnání dlouhodobého zhodnocení těchto dvou indexů:

Zdroj: Bloomberg

Hlavním důvodem lepší výkonnosti je dlouhodobě vyšší průměrný růst ziskovosti rovnoměrně váženého indexu S&P 500, protože i když se jedná o stejných 500 společností, tak vyšší podíl menších, rychleji rostoucích firem v indexu vede právě k rychlejšímu růstu ziskovosti pro rovnoměrně vážený index SPW. Tento dlouhodobý trend ale neplatil v posledních letech, kdy byla výkonnost tržně kapitalizačního indexu SPX o něco lepší než výkonnost indexu rovnoměrně váženého SPW, a to i přesto, že i v tomto období byl stále růst ziskovosti lepší v případě indexu SPW.

Srovnání růstu ziskovosti indexu S&P 500 (SPX) s růstem ziskovosti rovnoměrně váženého indexu S&P 500 (SPW):

Zdroj: Bloomberg

Hlavním důvodem tohoto vývoje byl fakt, že podobně jako v době internetové bubliny na konci 90. let minulého století došlo také k růstu ocenění u největších společností do té míry, že se tržně kapitalizační index SPX obchodoval s prémií vůči rovnoměrně váženému indexu SPW, i když index SPX nevykazoval rychlejší růst ziskovosti než index SPW.

Srovnání ukazatele P/E indexu S&P 500 (SPX) s ukazatelem P/E rovnoměrně váženého indexu S&P 500 (SPW):

Zdroj: Bloomberg

Tato skutečnost podle mého názoru do budoucna snižuje potenciální výkonnost indexu SPX. Poprvé jsem o nebezpečí podobného vývoje jako v první dekádě tohoto milénia psal v měsíční zprávě za leden 2022:

„Právě díky vysoké míře optimismu obsažené v ocenění 100 největších společností z indexu S&P 500 je dost dobře možné, že se v nejbližších letech může zopakovat vývoj z první dekády tohoto tisíciletí, kdy index S&P 500 svojí výkonností zaostal za jeho rovnoměrně váženou verzí (viz následující graf).

Srovnání zhodnocení indexu S&P 500 se zhodnocením rovnoměrně váženého indexu S&P 500:

Za posledních 10 let (leden 2012 až leden 2022) přinesl index S&P 500 průměrné zhodnocení 15,4 % ročně, z toho byl 1,9 % průměrný růst vyplacených dividend, 5,1 % byl příspěvek růstu ocenění a 7,7 % byl průměrný růst ziskovosti, kterému pomohl růst čisté ziskové marže za toto období s příspěvkem 3,3 %. V následujících 10 letech bude nejspíše růst ziskovosti o něco nižší, protože nelze čekat podobné zlepšení čisté ziskové marže ze současných rekordních hodnot jako v uplynulých 10 letech, ke kterému došlo také díky poklesu sazby korporátní daně v USA v roce 2018. Také je velmi málo pravděpodobný růst ocenění ze současných optimistických hodnot. Naopak, pokud bude pokračovat růst dluhopisových výnosů, dá se očekávat spíše další tlak na pokles ocenění, a tím pádem i na snížení budoucího výnosu z investice. Vzhledem k tomu, že se dlouhodobě moc neliší tempo růstu tržeb 100 největších společností (které mají celkem přibližně 66% podíl na indexu S&P 500) od zbývajících 400, které jsou zahrnuty v indexu S&P 500 a také vzhledem k aktuálnímu diskontu v ocenění, dává podle mě v současnosti mnohem větší smysl preferovat pro diverzifikovanou alokaci do amerických akcií spíše rovnoměrně vážený index S&P 500 než jeho standardní tržně kapitalizační verzi. Druhou alternativou je výběr limitovaného portfolia konzervativněji oceněných, ale kvalitně rostoucích společností (a třeba i z dalších společností mimo index S&P 500), které nenese tak velké riziko budoucího poklesu ocenění jako má aktuálně index S&P 500.“

Také díky pohledu do minulosti vypadají americké akcie jako lepší alternativa ve srovnání s těmi evropskými. Hlavním důvodem zaostávání evropských indexů byl v podstatě nulový růst ziskovosti společností obchodovaných na evropských trzích od posledního cyklického vrcholu v roce 2007 až do roku 2021.

Srovnání růstu ziskovosti indexu S&P 500 s růstem ziskovosti evropského indexu Stoxx 600:

Důvody horšího růstu ziskovosti evropských společností od roku 2010 byly:

Jenže situace se v posledních letech výrazně změnila. Větší zastoupení v evropském indexu sice pomalu, ale jistě získaly dynamičtější společnosti. Podíl finančního sektoru se výrazně snížil. Nové prostředí vyšší inflace také nahrává vyššímu nominálnímu růstu tržeb těch společností, které sice již nepatří mezi ty nejrychleji rostoucí, ale díky svému dominantnímu postavení v jednotlivých segmentech majících vysokou schopnost zvyšovat koncové ceny výrobků. Pokud by se tempa růstu ziskovosti po delší době opět srovnala, měly by evropské akcie velkou výhodu ve výrazně nadprůměrném diskontu v ocenění (aktuálně přibližně 5násobek ziskovosti ve srovnání s historickým průměrem na úrovni 2násobku ziskovosti), který by se časem začal postupně snižovat.

Srovnání ocenění P/E indexu S&P 500 s oceněním P/E evropského indexu Stoxx 600:

Jak lze vidět z předchozích stránek, existují dobré důvody domnívat se, že investice do tržně kapitalizačního indexu S&P 500 nemusí být tou nejlepší strategií v nejbližších letech. I když investor bude preferovat jenom pasivní strategii, stále udělá lépe, pokud bude věnovat alespoň nějaké úsilí analýze trhů a indexů.

Tímto můstkem se dostávám k aktivní správě a její roli. Smyslem aktivní správy akciových fondů je vybírat do portfolia akcie podle jejích budoucího růstového potenciálu. Manažer vynakládá úsilí k identifikaci nesprávně oceněných společností a věří, že tímto postupem se mu povede dosáhnout vyššího výnosu za celý tržní cyklus, než pokud by investoval jen do průměru trhu reprezentovaného nějakým tržním indexem.

V roce 2018 jsem pro časopis Fond Shop (v textu, jehož celé znění můžete nalézt zde) napsal pokračování předchozího textu o pasivních fondech, tentokrát jsem se zaměřil na to, jakým způsobem se může aktivní investor snažit úspěšně dosáhnout svého cíle:

„Myslím si, že aktivní investor by si neměl vystačit s pouhým kvantitativním způsobem investování, protože větší využití tzv. smart-beta fondů bude většinu příležitostí spojených se screeningem a identifikací jednoduchých nerovnováh eliminovat. Aktivně investující manažer fondu se bude muset mnohem více zaměřit na předpovědi, které se budou lišit od současného konsensu trhu. Pokud bude úspěšný v identifikaci těchto příležitostí, které nejsou jednoduše kvantifikovatelné, bude mít podle mého názoru i šanci na dlouhodobý úspěch. Dalším důležitým předpokladem je míra odchýlení od indexu reprezentujícího skupinu společností, ze které manažer fondu své investice vybírá. Ať už bude aktivně spravovaný fond široce diverzifikovaný nebo koncentrovaný do menšího počtu společností, bude se muset výrazně lišit od složení indexu. A je potřeba, aby důvody odchýlení byly právě založeny na předpovědích odlišných od současného konsensu. Jenom tak bude mít šanci odlišit se svou výkonností od výkonností indexu a také obhájit svou nákladovou strukturu nutnou pro aktivní investování. Jedním z důvodů atraktivity pasivních fondů bylo zjištění, že většina fondů v minulosti svých výsledků dosahovala spíše betou, respektive pouhou aplikaci některého z kvantitativních faktorů (momentum, valuace, růst, volatilita atd.) a poplatky spojené se správou neodpovídaly míře aktivní správy, což vedlo k substituci pasivními, resp. smart-beta fondy.

Pokud se podívám na výběr jednotlivých investic, tak obecně platí, že změna kurzu akcie jakékoliv společnosti je funkcí dvou základních charakteristik

Dá se nadefinovat několik dvojic ukazatelů, které popisují tyto dvě základní charakteristiky. Nejčastěji se používají ukazatele zisku na jednu akcii (tzv. EPS) a násobku tohoto zisku (tzv. P/E), podobné dvojice lze definovat i pro ukazatele tržeb (a násobku tržeb tzv. P/Sales), účetní hodnoty (a násobku účetní hodnoty P/BV), provozního zisku (a násobku provozního zisku EV/EBITDA) nebo čistého cash-flow (a úrovně požadovaného výnosu, kterým je budoucí čisté cash-flow diskontováno). V tomto článku se budu věnovat pouze již zmiňované nejčastěji používané dvojici ukazatelů EPS a P/E, jejichž konsensuální hodnoty lze najít buď v ekonomických periodikách, nebo na specializovaných internetových serverech, případně v různých publikovaných analýzách o těchto společnostech. Nicméně mnohé z níže uvedených závěrů lze aplikovat i pro zbývající ukazatele. Z historických dat a teorie víme, že dlouhodobý růst EPS pro široce diverzifikovaný index velkých amerických společností (např. S&P 500) byl přibližně 6 % ročně a že ocenění společností je kromě budoucích růstových vyhlídek také funkcí úrovně očekávané inflace, produktivity a rizikové prémie. Pokud se však díváme na relativní pohyb, tak nás zajímají akcie, které budou mít lepší výkonnost, než je průměr trhu reprezentovaný nějakým indexem. Tím pádem bude důležité sledovat relativní změny těchto charakteristik, to jest, o kolik rychleji poroste EPS nějaké společnosti než průměr trhu, resp. o kolik vzroste ocenění nějaké společnosti ve srovnání s růstem ocenění celého trhu (což většinou nastane v důsledku nějaké specifické informace spojené jenom s touto společností, a ne s celým trhem).

Tyto dvě základní charakteristiky podle mého názoru také definují dva základní investiční styly. Investoři, kteří používají hodnotový styl investování, věří, že názor trhu na vyhlídky společnosti, který se projevuje pomocí nějakého oceňovacího ukazatele je příliš pesimistický a že postupně dojde k jeho návratu na úroveň odpovídající fundamentální hodnotě. Vzhledem k tomu, že přikládají větší důraz na zhodnocení prostřednictvím změny ocenění, vyhledávají situace, kde nějaké nové informace o společnosti vedou k relativně rychlému přehodnocení jejich vyhlídek a tím pádem i k růstu ocenění a kurzu těchto akcií. Protože tato změna ocenění dokáže v krátkém horizontu výrazně pohnout s kurzem akcií, dokážou v případě identifikace nerovnováhy a události, která vede k zavření této mezery a možnosti realizovat nadprůměrný výnos.

Hodnotoví investoři většinou nekladou důraz na nadprůměrný růst fundamentálních veličin. Pro tento styl je tím pádem důležitá správná identifikace důvodů a nových informací, které povedou k přehodnocení ocenění. Pokud totiž k takovémuto přecenění delší dobu nedochází, může být investice do takové společnosti relativně ztrátová, pokud je růst fundamentálních hodnot relativně podprůměrný (tzv. hodnotová past). Z tohoto důvodu je také investiční horizont většiny investic spíše střednědobý – maximálně 1 až 2 roky, a i pro hodnotové investory je dobré, pokud najdou podhodnocenou společnost mezi alespoň průměrně fundamentálně rostoucími společnostmi. Většina situací, které vedou k vychýlení z rovnovážné situace má své příčiny v iracionálním chování investorů – jedná se o intenzivní krátkodobé změny dosavadního příběhu společnosti, které jsou spojeny s přirozenou volatilitou podnikání a které mají tendenci vést k přestřelení pohybu ceny akcie pod hodnotu

odpovídající dlouhodobé perspektivě společnosti. Hodnotoví investoři hledají své příležitosti také v cyklických sektorech, nebo sektorech, které už mají fázi největšího růstu za sebou a tím pádem nejsou středobodem pozornosti investorů a snáze lze zde identifikovat nesprávně oceněné společnosti.

Růstoví investoři naopak kladou důraz na nadprůměrný růst fundamentálních hodnot. Na rozdíl od hodnotových investorů nevyhledávají situace, kdy dojde k návratu do normálu, ale spíše naopak. Hledají společnosti, které dokáží dlouhodobě odolávat konkurenci a tím pádem i nadprůměrně růst (tj. odolat přirozenému vyčerpání konkurenční výhody a návratu k průměrnému růstu). Růstový investor většinou hledá odpovědi na několik následujících otázek:

Pochopitelně to není konečný výčet otázek, ale pokud výsledkem analýzy nějaké společnosti je nízké hodnocení v případě výše uvedených a dalších podobných otázek, stěží lze pak danou společnost klasifikovat jako nadprůměrně růstovou. Navíc růstový investor potřebuje nalézt ty situace, kdy tento nadprůměrný růst fundamentálních hodnot vydrží déle, než aktuálně tržní konsensus očekává. Pouze v tomto případě je možné, aby investor při nákupu jejích akcií nezaplatil příliš vysokou cenu, přestože většinou bude nakupovat za prémiové ocenění. Právě nákup za prémiové ocenění v sobě obsahuje největší riziko růstového investování. Pokud už je v ceně akcií započteno více, než společnost svým růstem v budoucnu dodá, může být i z nadprůměrně fundamentálně rostoucí společnosti relativně podprůměrná investice. Samozřejmě růstový investor ve srovnání s hodnotovým investorem podstupuje větší riziko, protože v případě zklamání ohledně budoucího vývoje fundamentálních hodnot dochází k větším ztrátám v důsledku negativního pohybu oceňovacích ukazatelů než v případě hodnotových investic, kde zpravidla očekávání na počátku investice nejsou příliš optimistická, a tudíž negativní dopad fundamentálního zklamání není až tak velký. Typické růstové investice bývají zpravidla delší, protože teprve v několikaletém horizontu se má šanci naplno projevit rozdíl v růstu ziskovosti dané společnosti ve srovnání s celým trhem a růstový investor může být odměněn za svůj přesný odhad.

Pokud oba styly porovnám, tak se domnívám, že pro hodnotové investory je důležitá konzistence výnosů jednotlivých investic. Řečeno baseballovou terminologií, u tohoto stylu je důležité mít vysokou úspěšnost při dosahování první mety. Naopak v případě růstového investora je kromě alespoň průměrné úspěšnosti důležité, aby některé z jeho investic byly také extrémně výnosné (baseballový home-run), protože kromě většího podílu ztrátových investic na celkovém počtu investic budou některé z těchto jeho investic i nadprůměrně ztrátové (efekt prudkého poklesu prémiového ocenění v případě nenaplnění investičního příběhu).“

Hlavní nevýhody aktivně spravovaných fondů jsou v podstatě dvě:

Proto je důležité pro posouzení kvality aktivního fondu správné vyhodnocení jeho úspěšnosti. A tady se dostávám k definici srovnávacího indexu, neboli benchmarku.

Benchmark představuje index, nebo koš indexů, vůči kterému se manažer fondu vymezuje svými aktivními rozhodnutími. Strategie fondu bývá definována právě benchmarkem a výnos benchmarku je ten, kterého by fond dosáhl, pokud by manažer nedělal žádné aktivní kroky a správa fondu by nebyla zatížená žádnými poplatky. Většinou jsou benchmarky jednotlivých fondů definované ve statutu fondu, nebo v jiných klíčových dokumentech fondu.

Samozřejmě také platí, že podobně jako v klinických testech u léků, je nutné benchmark vybrat na začátku a pak toto srovnání dodržovat po celou dobu existence určité investiční strategie, protože srovnání s jakkoliv ex-post vybraným benchmarkem bude vždy subjektivní. Na příkladu fondu Top Stocks bych rád ukázal, jak proces definice benchmarku probíhal a jak správně postupovat při hodnocení úspěšnosti fondu.

V každé srpnové měsíční zprávě (která je tzv. výroční vzhledem k tomu, že fond zahájil svojí existenci na konci srpna 2006) lze nalézt tento text, který detailně popisuje investiční strategii fondu Top Stocks:

„Moje investiční filozofie spočívá v tom, že se snažím investovat do výjimečných společností, o kterých se domnívám, že jejich fundamentální veličiny dlouhodobě porostou nadprůměrným tempem a že tento jejich investiční příběh není v současnosti trhem správně oceněn. Protože věřím, že takovýchto výjimečných růstových společností není neomezený počet a také je velice obtížné je nalézt, tak se snažím, aby portfolio fondu obsahovalo spíše menší počet investic (v mém případě maximálně 25 různých investičních nápadů) než je tomu v případě standardních široce diverzifikovaných akciových fondů investujících na vyspělých trzích (focus investing).

Jednotlivé společnosti jsou vybírány pomocí metody „stock-picking“, která se nijak výrazně neliší od standardních postupů ostatních investičních manažerů. Také já detailně zvažuji jednotlivé nápady a analyzuji příslušné společnosti, než se rozhodnu uskutečnit příslušnou investici. Při své analýze se zaměřuji na odhad růstu základních veličin, jako jsou tržby, zisk a volné cash-flow. Zajímají mě především situace, kde se domnívám, že mnou odhadovaný dlouhodobý růst těchto veličin je mnohem vyšší než aktuální tržní očekávání a kde výše růstu těchto veličin je dostatečná pro dosažení mnou požadovaného zhodnocení bez nutnosti růstu relativního ocenění (např. ukazatele P/E nebo P/Sales). Nižší úroveň relativního ocenění, než jaká by odpovídala mým představám, bývá pouze dodatečným růstovým potenciálem, při svém rozhodování o zařazení do portfolia fondu variantě růstu relativního ocenění přikládám velmi nízkou váhu.

Velký důraz kladu na větší míru specifičnosti investičních příběhů jednotlivých společností. Zpravidla hledám takové společnosti, které jsou schopny dosáhnout určité tempo růstu i v případě nepříznivých sektorových podmínek, resp. pomalejšího růstu lokálních ekonomik díky jedinečné vlastnosti jejich produktů, nebo díky schopnostem managementu.

Jednotlivé investiční nápady mají spíše dlouhodobý charakter, standardní počáteční investiční horizont představuje 12 až 18 měsíců. V případě dřívějšího naplnění očekávaného vývoje, resp. v případě opačném, kdy nedojde k naplnění tohoto scénáře, může být jednotlivá investice vyřazena z portfolia i dříve. Mým záměrem však zůstává udržování nízkého obratu aktiv ve fondu – od začátku existence fondu bylo uzavřeno 66 investičních nápadů, to znamená, že průměrný obrat portfolia je přibližně jednou za 6 let.

Jednotlivé investice vyhledávám na rozvinutých akciových trzích. Historicky, přibližně 80 % portfolia bylo investováno do amerických společností a přibližně 20 % portfolia do evropských společností. Společnosti, které se od začátku existence fondu v jeho portfoliu objevily, byly v převážné většině vybírány ze sektorů zdravotnictví, technologií a spotřebního zboží a služeb, na které se dlouhodobě specializuji. Dá se očekávat, že tomu tak bude i v budoucnu, nicméně, tak jak bylo portfolio doplňováno společnostmi z jiných sektorů i doposud, není výběr společností těmito třemi sektory nijak ohraničen ani do budoucna. Dalším důležitým prvkem investiční strategie fondu Top Stocks je plné zajišťování existujících měnových rizik.“

Jako benchmark fondu Top Stocks je používán měnově zajištěný koš indexů tvořený 80 % indexem MSCI US Net Total Return a 20 % indexem MSCI Europe Net Total Return (původně byl používán koš indexů 80 % S&P500 a 20 % Europe Stoxx 600, později jsme převzali rodinu indexů MSCI, která je používaná v celém Erste AM).

Srovnání s benchmarkem má v případě fondu Top Stocks za cíl ukázat, jestli výběr menšího počtu společností přinesl vyšší/nižší výnos ve srovnání s investicí do dvou široce diverzifikovaných indexů v poměru, který byl na začátku stanoven.

Běžně se pro srovnání výkonností fondů používají tzv. Net Return indexy, které zohledňují skutečnost, že dividendy, které fond obdrží od společností, které má v portfoliu a které může reinvestovat, dostavá až po odečtení daně z dividend. V následující tabulce je srovnání výnosů za 16 a půl roku existence fondu u hlavních amerických indexů – cenová změna indexu a celkový výnos (v případě S&P 500 s reinvestovanými hrubými dividendami, tj. bez srážky daně a v případě S&P 500 Net Total Return s reinvestovanými čistými dividendami).

Srovnání výnosů hlavních amerických indexů za prvních 16 a půl roku existence fondu Top Stocks:

Za srovnávací index nebyl vybrán jenom index S&P 500 (resp. MSCI USA, který je jeho ekvivalentem), protože se vždy předpokládalo i zastoupení evropských společností, a po prvním roce existence fondu bylo jasné, že se bude pohybovat ve výši kolem 20 %. Z pohledu ex-post je zřejmé, že výnosnost kombinovaného benchmarku 80 % US / 20 % EU byla v uplynulých 16 a půl letech nižší než výnosnost indexu S&P 500, to však v letech 2006 až 2007 nebylo vůbec zřejmé. Naopak, když se podíváme na historickou výkonnost obou indexů za 10 let před vznikem fondu, tak evropské akcie svou výkonností

překonávaly americké akcie o přibližně 2 % ročně. Tudíž by nezařazení evropského indexu mohlo být považované za zeslabení benchmarku, kromě toho, že do srovnání by přinášelo i faktor regionální alokace, kterou manažer běžně nedělá.

Portfolio není řízeno stylem, že se na začátku stanoví aktivní regionální pozice (nadvážení/podvážení nějakého regionu) a pak se podle toho vybírají jednotlivé společnosti. Aktuální regionální mix je spíše výsledkem toho, kde se povede nalézt lepšího reprezentanta dané investiční myšlenky.

Přestože je portfolio fondu koncentrované do několika málo sektorů, tyto sektory nebyly a nejsou pevně stanovené po celou dobu existence fondu, tudíž také volba syntetického indexu poskládaného z několika sektorových indexů nám nedávala smysl a mohla být vnímána jako zeslabení benchmarku (např. větší zastoupení technologického indexu Nasdaq nebo biotechnologického indexu NBI, jejichž historická desetiletá výkonnost končící rokem 2006 byla vysoce podprůměrná).

Obdobně je to i s náklady/výnosy z měnového zajištění. Základní strategií je plně zajišťovat měnové pohyby a aktivně nespekulovat na pohyb kurzů. Tudíž jsou výnosy měnového koše indexů průběžně upravované o náklady/výnosy měnového zajištění, tak aby korunová výkonnost fondu mohla být srovnávána s výkonností koše indexů v jeho lokálních měnách.

I když v případě měnového páru CZK/USD došlo za dobu existence pouze k 3% posílení české koruny, přínos ze zajištění byl zejména z nižší volatility kurzu podílového listu. Měnový pár CZK/USD za svojí existenci nejdříve posílil z 23 CZK/USD až k 15 CZK/USD, aby následně oslabil až na úroveň nad 25 CZK/USD a teprve v poslední době se dostal zpátky pod 23 CZK/USD. Pro srovnání přidávám roční výnosy indexu S&P 500 Net TR v korunách a dolarech.

Srovnání dolarových a korunových výnosů indexu S&P 500 Net TR:

V případě měnového páru CZK/EUR došlo k posílení české koruny o více než 20 %, tudíž zde již byl dlouhodobý efekt hedgingu významný. Celkové kumulované náklady na měnové zajištění za dobu existence fondu představovaly přibližně 1,8 %, přičemž posílení CZK vůči měnovému koši 80 % USD / 20 % EUR bylo 6,5 %. Je zřejmé, že strategie měnového zajištění prozatím přinesla klientům dodatečnou hodnotu ve srovnání s tím, kdyby fond svá měnová rizika vůbec nezajišťoval.

Výkonost podílového fondu již v sobě obsahuje všechny poplatky spojené se správou a zaplacené daně, tudíž je tato hodnota srovnatelná s benchmarkem a dá se z ní usuzovat, jestli fond přidává hodnotu oproti pasivní strategii. Mne může těšit, že za prvních 16 a půl roku existence fondu tuto pasivní strategii překonávám o 4,6procentního bodu (256,10 % zhodnocení fondu vs. 251,46 % zhodnocení pasivní strategie), což představuje průměrný nadvýnos 0,09 % p. a. Samozřejme nelze garantovat, že fond bude dosahovat lepších výsledků než benchmark i v budoucnu. Pro mě ale není fond Top Stocks jenom fondem, který spravuji, ale je i fondem, ve kterém si od začátku existence fondu ukládám své úspory na penzi, takže jsem s klienty na stejné lodi a případný neúspěch bude trápit i mě.

Ještě dává smysl porovnávat výši poplatků spojených se správou s mírou aktivní správy. Existuje ukazatel „Active Share“, který měří podíl aktiv, které nejsou obsaženy v benchmarku fondu. Tudíž je měřítkem aktivní správy portfolia a umožňuje dát další obrázek o nákladovosti aktivní správy, protože jenom tam, kde se ve složení fond liší od svého benchmarku, se může

také lišit výkonností. Pokud má nějaký fond poplatek za správu ve výši 1 % a ukazatel Active Share jenom 20 %, tak je určitě dražší než fond s 2% poplatkem a 80% ukazatelem Active Share (na konci ale samozřejmě také záleží, co manažer na těch odlišných investicích vydělá nad benchmark). V případě fondu Top Stocks je tento ukazatel dlouhodobě nad 90 % (tj. méně než 10 % portfolia má shodné složení jako jeho benchmark).

Srovnání výkonností s benchmarkem má nejvyšší vypovídací schopnost, pokud je provedeno za celý tržní cyklus. Každá investiční strategie má jak své silné stránky, tak i ty slabé a budou i roky, kdy nebude fungovat. V případě fondu Top Stocks je slabou stránkou strategie absence spekulace na růst ocenění. Tudíž v letech, kdy na trzích budou převládat spekulativní mánie, bude fond s největší pravděpodobností ztrácet.

I když by to každý manažer chtěl, tak je skoro nemožné překonávat svůj benchmark každý rok. Nejlepší výsledek, který jsem za těch 29 let, co se pohybuji na trzích, viděl, byl výsledek Billa Millera, který v letech 1990 až 2005 se svým americkým fondem pokaždé překonal výkonnost indexu S&P 500. Bohužel pro něj pak přišly roky 2006 až 2008, kdy během tří let ztratil veškerý nadvýnos, který do té doby klientům vydělal. Jak lze vidět z následujícího obrázku, ani ti nejlepší investoři nedokázali mít pravidelně krátkodobou nadvýkonnost, jejich úspěšnost rostla až s delšími investičními horizonty. Dalo by se říct, že pro dlouhodobou úspěšnost portfolio manažera je důležité v žádné krizi moc neztratit, protože pak se to jenom velmi těžce dohání.

Konsistence relativní nadvýkonnosti u nejlepších protfolio manažerů:

Benchmark samozřejmě představuje ideální svět. Pokud by retailový investor chtěl replikovat tuto pasivní strategii, musel by se smířit s dalšími poplatky – poplatek za správu indexového fondu, který replikuje výkonnost benchmarku, brokerský poplatek za nákup, příp. vedení účtu s indexovými fondy obchodovanými na burze (ETFs). Ve velkých částkách tyto poplatky nejsou nijak vysoké, nicméně pokud investor chce investovat pravidelně, mohou tyto poplatky významněji snížit výkonnost nakoupených fondů. Ve fondu Top Stocks je aktuálně více než 100 tisíc klientů a více než 70 % klientů tento fond používá pro pravidelné investování.

O výhodách pravidelného investování jsem psal již před léty zde. Také je otázkou, jestli by retailový investor byl schopen podobně efektivně vyřešit měnové zajištění a minimalizovat efekt ztráty z posílení české koruny vůči základním světovým měnám. Další hodnotou, kterou klient díky investici do aktivního fondu získává je přístup k poradenství. V případě Erste AM / České spořitelny existuje široká síť kvalifikovaných poradců, kteří jsou velmi dobře vyškolení a mají dostatek zkušeností, aby klientovi dokázali poradit. Pro klienty jsou pořádány semináře o investování, kde se mohou potkat i s manažery fondů. Já sám jsem za dobu existence fondu absolvoval více než 340 klientských prezentací.

Pasivní i aktivní řešení patří mezi užitečné nástroje investora a obě mají jak své výhody, tak i své nevýhody. Doufám, že Vám tato obsáhlejší zpráva pomůže v orientaci ve světě pasivních i aktivních fondů.

Úplné názvy otevřených podílových fondů jsou uvedeny ve statutech (prospektech) fondů. V souladu s pravidly platnými pro kolektivní investování obhospodařovatel upozorňuje, že současná výkonnost nezaručuje výkonnost budoucí. Investice do podílových listů v sobě obsahuje riziko kolísání aktuální hodnoty investované částky a výnosů z ní a není zaručena návratnost původně investované částky. Veškeré informace zde uvedené mají pouze informační charakter a jejich účelem není nahradit statut nebo poskytnout jeho kompletní shrnutí. Případné využití této zprávy při investování musí být konzultováno s poradci České spořitelny.