22. května 2023

Press releases, Blog

22. května 2023

Press releases, Blog

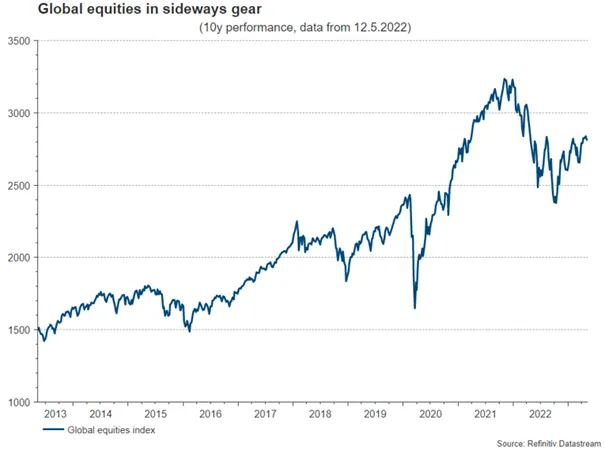

Trhy jsou ve vyčkávacím režimu. Globální akciové indexy se ve skutečnosti již zhruba rok přešlapují na místě. Výkyvy se od cyklu k cyklu snižují. Podpůrné a tlumící faktory se tedy zatím vzájemně vyrovnávají.

Z ekonomického hlediska je stále otázkou, zda jako první nastane výrazný a rychlý obrat směrem dolů buď u inflace, nebo u růstu ekonomiky. Rychlý pokles inflace by umožnil měkké přistání ekonomiky, protože centrální banky by mohly snížit základní úrokové sazby. Rychlý pokles ukazatelů růstu doprovázený nepříjemně vysokou inflací by však ztížil uvolnění měnové politiky, a proto by se zvýšilo riziko recese. Celkově ekonomické ukazatele pokrývají oba scénáře. Žádný scénář nelze s vysokou mírou pravděpodobnosti vyloučit.

Růstové ukazatele navíc zaostávají za měnovou politikou se zpožděním přibližně jednoho roku. Vliv růstových ukazatelů na inflaci opět vykazuje značné časové zpoždění. Skutečné časové zpoždění a skutečný dopad jsou však velmi nejisté. Z toho je zřejmé, proč stále více centrálních bank signalizuje přerušení cyklu zvyšování úrokových sazeb. Důvodem je snaha vyhnout se pokud možno zbytečnému zvyšování úrokových sazeb, které by mohlo vyvolat recesi. Předčasné uvolnění by zase mohlo mít negativní dopad na střednědobou dynamiku inflace (příliš vysoká inflace). Stále více centrálních bank proto také zaujímá vyčkávací postoj.

Negativním výhledem je napětí v americkém bankovním systému, brzké dosažení stropu státního dluhu ve Spojených státech, zpřísnění pravidel pro poskytování bankovních úvěrů v USA, eurozóně a Kanadě, příliš vysoká inflace, restriktivní měnová politika, příliš napjatý trh práce a některé ukazatele recese. Do poslední kategorie patří předstihový ekonomický index Conference Board, který bude zveřejněn tento týden za měsíc duben.

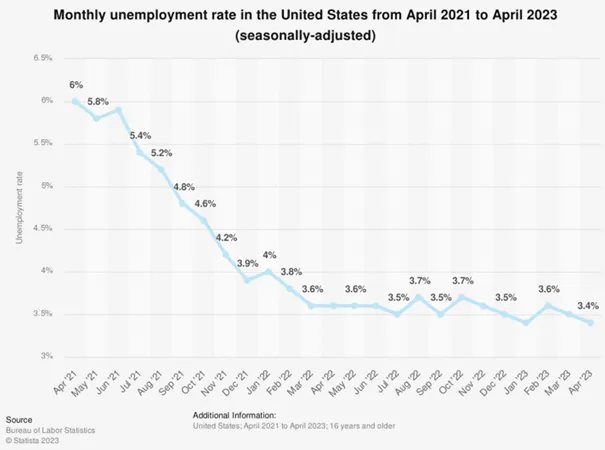

Pozitivní je, že hospodářský růst se zatím ukázal jako překvapivě odolný vůči četným negativním faktorům. Kromě toho se objevují náznaky, že trh práce se uvolňuje. Počet volných pracovních míst v USA má klesající tendenci, zatímco míra nezaměstnanosti zůstává na nízké úrovni. Míra inflace má také klesající trend, i když tempo je příliš pomalé. Navíc stále více centrálních bank signalizuje přestávku v cyklu zvyšování sazeb, aby lépe vyhodnotily dopady předchozího rychlého zvyšování sazeb.

Statistiky o měsíční míře nezaměstnanosti ve Spojených státech od dubna 2021 do dubna 2023

Míra inflace vykazuje klesající tendenci, i když různým tempem. Celkově je úroveň inflace příliš vysoká. Ve Spojených státech se spotřebitelské ceny v dubnu meziměsíčně zvýšily o 0,4 % a meziročně o 4,9 % (maximum: 9 % v červnu 2022). Pozitivní je, že inflace v sektoru služeb bez bydlení má klesající trend. Centrální banka tento ukazatel pozorně sleduje. Na negativní straně je však stále inflace u cenových složek s vysokou perzistencí, která meziročně činí 6,3 % (Atlanta Fed Sticky Core Prices). Kromě toho se dlouhodobá inflační očekávání spotřebitelů v měsíci květnu nečekaně zvýšila. Průzkum Michiganské univerzity ukazuje zvýšení z dubnových 3,0 % na květnových 3,2 % (předběžný odhad). To je znepokojující, protože to představuje nejvyšší úroveň v současném inflačním cyklu. Něco podobného lze pozorovat i v případě eurozóny. Podle zprávy Evropské centrální banky (Consumer Expectations Survey) se krátkodobá a střednědobá inflační očekávání spotřebitelů zvýšila. Rizika ztráty dvouprocentní inflační kotvy zůstávají zvýšená.

Náznaky dopadů rychlého zvyšování klíčových sazeb se stupňují. Jak v eurozóně (průzkum bankovních úvěrů), tak ve Spojených státech (průzkum názorů seniorních úvěrových pracovníků) ukazují zprávy o poskytování úvěrů další zpřísnění pokynů a další oslabení poptávky po úvěrech. Ve Spojených státech navíc pokračuje trend nárůstu počátečních žádostí o pojištění v nezaměstnanosti a nálada spotřebitelů (Michiganská univerzita) i malých a středních podniků (NFIB) se snížila. Pokud jde o zboží, v minulém týdnu vynikly špatné údaje o zpracovatelském průmyslu v eurozóně. Tento týden se očekává výrazný pokles průmyslové výroby v eurozóně za měsíc březen. V neposlední řadě se v Číně meziměsíčně snížil vývoz i dovoz. Oživení v Číně ve tvaru písmene V se týká především sektoru služeb.

V červnu USA pravděpodobně dosáhnou hranice, nad kterou ministerstvo financí nesmí dále zvyšovat dluh (dluhový strop). To znamená, že USA nebudou schopny obsluhovat své finanční závazky. Prezident Biden a zástupci Kongresu jednají. Problémem je výrazná polarizace obou stran (demokratů a republikánů). Technický bankrot USA by vyvolal silnou nejistotu, protože křivka státních dluhopisů je nejdůležitější referencí pro celý globální finanční trh. Pracovním předpokladem je další odložení dosažení dluhového stropu o několik měsíců.

Celkově se pozitivní a negativní faktory zatím vzájemně vyrovnávají. Účastníci trhu nadále vyčkávají na rozhodující náznak, zda je pravděpodobnější měkké přistání (včetně mírného poklesu HDP), nebo tvrdé přistání (recese).

Tento článek nepředstavuje investiční doporučení ani investiční poradenství podle příslušných právních předpisů.

Všechny uvedené informace jsou pouze informativní a nezávazné.

Hodnota investičních nástrojů může stoupat i klesat, jejich minulá výkonnost nezaručuje výkonnost budoucí. Stanovené investiční cíle nejsou zaručeny s ohledem na nepředvídatelné výkyvy na finančních trzích.