24. května 2023

Press releases, Blog

24. května 2023

Press releases, Blog

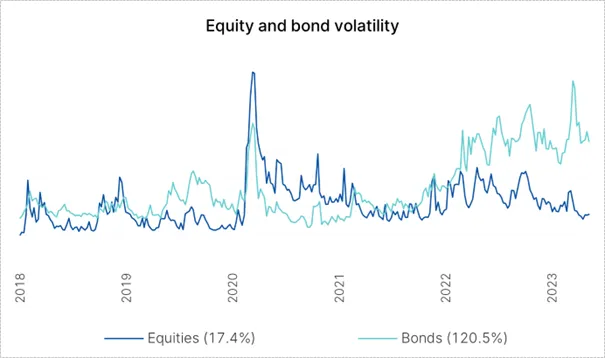

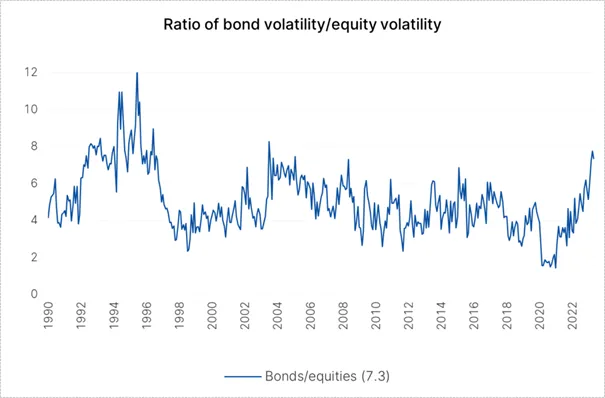

Volatilita dluhopisů se po výrazném zvýšení od března 2023 oddělila od stabilní volatility akcií. Ve skutečnosti nebyl jejich rozdíl od roku 2003 nikdy větší. Co je příčinou oddělení volatility akcií od volatility dluhopisů? A je to trvalé?

Intuitivně dává mimořádná volatilita dluhopisů smysl, protože je poháněna inflací, jejíž předvídatelnost byla ve výše uvedeném období omezená. Na druhé straně měla vliv i protiopatření centrálních bank, která ne vždy odpovídala tržním očekáváním. Kromě toho březnový incident kolem banky Silicon Valley změnil očekávání ohledně úrokových sazeb a způsobil extrémní úroveň volatility.

Na druhé straně volatilita akcií zůstává na mírné spodní hranici svého rozpětí a neodpovídá tomu, co by se dalo očekávat v prostředí vnímaném jako nejisté.

Zdroj: Bloomberg; stav k 12. květnu 2023

Zdroj: Bloomberg; stav k 12. květnu 2023

Jedním z důvodů současné stability akcií lze hledat v ziskových maržích firem a v celkové situaci v oblasti zisků. V USA se ziskové marže výrazně vzdálily od svého maxima (13,1 %) na konci pandemie COVID. Přesto si udržely svůj dlouhodobý rostoucí trend na úrovni 10 % a zůstávají vysoké. Vysoké zisky společností tlumí volatilitu.

Kromě toho vykazovací sezóna v USA poprvé za zhruba 1,5 roku vykázala skokový nárůst pozitivních překvapení z hlediska zisku. Záporná překvapení poklesla zhruba stejnou měrou. Přestože očekávání byla snížena již v předstihu, stále není důvod ke zvýšení volatility.

Ve střednědobém horizontu může dojít ke zúžení ziskových marží, protože Fed se snaží snížit tlak na vyčerpaný trh práce. K propouštění ve větším měřítku však dojde pouze a jedině tehdy, pokud se mzdová situace v podnikovém sektoru změní v chmurnou. I když zisky podniků nejsou pro Fed přímo regulovatelnou veličinou, jejich snížení by bylo přijatelné.

Největší riziko pro akciové trhy představuje citelná recese v USA. Recese byly v minulosti předpovídány, ale jejich načasování a rozsah nelze z ekonomických údajů předem určit. Federální rezervní banka v Clevelandu vypočítává pravděpodobnostní model ze struktury výnosové křivky v USA. Její inverze je spolehlivou předzvěstí recese, tj. situace, kdy za krátkodobou investici člověk dostane větší úrok než za dlouhodobou, což dokumentuje velkou nejistotu.

Výsledek ve výši 75,5 % je nejvyšší od roku 1990, přičemž termín je stanoven na duben 2024. Zároveň je třeba mít na paměti, že tento model je čistě mechanistický a nemusí plně zohledňovat situaci. Týká se to scénáře souvisejícího s pandemií, kdy byla záměrně zastavena celková ekonomika, s tím spojeného masivního přesunu poptávky od služeb ke zboží, vládních transferových plateb, globálních logistických překážek a tak dále. To jsou faktory, které se spolu v kombinaci dosud nevyskytly.

Předstihový ukazatel Conference Board také jasně naznačuje recesi. Zajímavé je, že se zde souběžně počítá ukazatel skutečného stavu ekonomiky, který je nenápadný. To znamená: dnes stabilní obraz americké ekonomiky a s ním spojená nízká volatilita akcií, ale v budoucnosti potenciální problémy.

Posledním důvodem nízké volatility akcií je pozice na trhu, měřená počtem spekulativních futures pozic. Toto číslo je rozhodně nízké. Jeho vývoj je srovnatelný s indexem nákupních manažerů (PMI) pro průmyslový sektor, předním ukazatelem ekonomické aktivity v americkém průmyslu, který je pod tlakem. Nyní je pro skeptický trh snazší zpracovat nepříjemné zprávy, protože mnohé z nich jsou již započítány. Navíc rozsah, v jakém se nyní může trh ještě více snížit, je omezený.

Jaké ukazatele můžete sledovat, abyste zjistili napětí na trhu? Nabízíme tři:

Poslední graf ukazuje tyto ukazatele (hodnoty pro USA). Jejich časová řada ukazuje smíšený obraz. Defenzivní akcie v poslední době překonávají cyklické akciové sektory, dolarový index naopak vykazuje slabost a rozpětí BBB se pohybuje do strany.

Současnou relativně nízkou volatilitu akcií lze snadno vykládat. Volatilita dluhopisů zůstává vysoká, protože inflace se stabilizuje, ale kdykoli se mohou objevit překvapení, která změní současnou situaci.

Tento článek nepředstavuje investiční doporučení ani investiční poradenství podle příslušných právních předpisů.

Všechny uvedené informace jsou pouze informativní a nezávazné.

Hodnota investičních nástrojů může stoupat i klesat, jejich minulá výkonnost nezaručuje výkonnost budoucí. Stanovené investiční cíle nejsou zaručeny s ohledem na nepředvídatelné výkyvy na finančních trzích.