26. května 2023

Press releases, Blog

26. května 2023

Press releases, Blog

Očekává se, že globální růst reálného hrubého domácího produktu (HDP) se sníží ze 4 % v prvním čtvrtletí na přibližně 2 % v současném čtvrtletí. Jedním z důvodů je očekávaný slabší hospodářský růst v Číně, druhé největší ekonomice světa.

Dynamika reálného růstu světové ekonomiky je silně ovlivněna vývojem HDP v Číně. Po opatřeních souvisejících s otevřením pandemie na konci roku 2022 vykázal HDP v Číně oživení ve tvaru písmene V, přičemž v prvním čtvrtletí se jeho růst mezičtvrtletně (anualizovaně) přiblížil 12 %.

Ukazatele růstu zveřejněné za duben (maloobchodní tržby, investice a průmyslová výroba) ukazují na výrazné zpomalení. Odhad pro aktuální čtvrtletí se pohybuje kolem 4 %.

Pokud jde o USA, souhrn ekonomických ukazatelů ukazuje na pokračující nízký růst pod úrovní potenciálu. Po čtvrtletním růstu reálného HDP o 1,1 % (anualizovaně) se odhad pro aktuální čtvrtletí drží na úrovni 1 %. V dubnu se maloobchodní tržby po poklesu v předchozích dvou měsících zvýšily. Celkově soukromá spotřeba v prvním čtvrtletí výrazně rostla. Růst na počátku druhého čtvrtletí naznačuje, že spotřebitelé budou růst HDP podporovat i ve druhém čtvrtletí.

Průmyslová výroba se nadále zotavovala z propadu ve 4. čtvrtletí 2022, její úroveň je však stále mírně pod listopadovou úrovní. V sektoru stavebnictví se objevují rostoucí známky stabilizace. Například index NAHB, klíčový barometr sentimentu, od začátku roku roste. V prvním čtvrtletí investice do bydlení stále snižovaly HDP.

Růst v eurozóně byl potvrzen mezikvartálním zvýšením o 0,3 % (anualizovaně). Složky HDP zatím nebyly zveřejněny. Pokles průmyslové výroby v prvním čtvrtletí o 0,6 % (anualizovaně) však naznačuje příspěvek k růstu v sektoru služeb.

Současně se zaměstnanost v eurozóně mezičtvrtletně zvýšila o 2,4 % (anualizovaně). Trh práce tak zůstal napjatý. V březnu dosáhla míra nezaměstnanosti historického minima 6,5 %. Nesoulad mezi napjatým trhem práce a slabým hospodářským růstem tak přetrvává i v eurozóně. Výsledkem je zhoršování produktivity práce a rostoucí tlak na vyšší růst jednotkových nákladů práce.

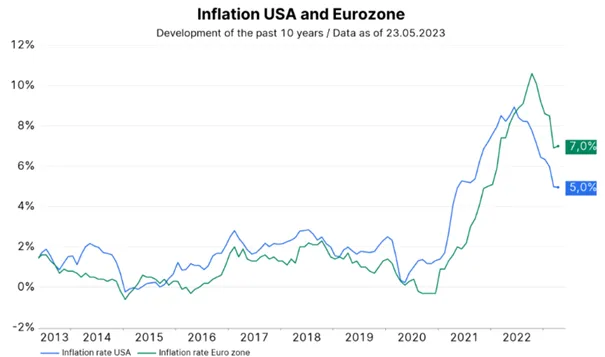

Ten je důležitým faktorem určujícím dlouhodobý vývoj inflace. Růst spotřebitelských cen za měsíc duben byl potvrzen na úrovni 7,0 % r/r. Evropská centrální banka tak zůstává pod tlakem dalšího zvyšování základních úrokových sazeb. Hlavní refinanční sazba v současné době činí 3,75 %. Další zpřísňování úvěrových pravidel a další pokles poptávky po úvěrech však snižují potenciál celkového budoucího zvýšení úrokových sazeb.

V USA zároveň předstihový index Conference Board již potřinácté v řadě poklesl, což opět ukazuje na rizika recese. Kromě toho četné zprávy regionálních centrálních bank (NY Fed, Philadelphia Fed) založené na průzkumech směřují ke slabosti.

V Německu index ZEW (očekávání ekonomického vývoje), důležitý barometr nálady investorů, klesl již třetí měsíc v řadě. Mezi říjnem a únorem index vykazoval výrazné oživení, které bylo ovlivněno především prudkým poklesem cen energií. Mezitím se sentiment opět zamračil.

Co se týče trhu, desetiletý výnos amerických státních dluhopisů je zhruba o 0,6 procentního bodu nižší než dvouletý výnos. To popisuje tzv. inverzní výnosovou křivku a je odrazem restriktivní měnové politiky a s ní spojených rizik recese. Trh se však stále více zaměřuje na možnost technického bankrotu USA.

V červnu USA pravděpodobně dosáhnou hranice, nad kterou ministerstvo financí nesmí dále zvyšovat dluh (dluhový strop). To znamená, že USA nebudou schopny obsluhovat své finanční závazky. Jednání mezi americkým prezidentem Joem Bidenem a předsedou Sněmovny reprezentantů Kevinem McCarthym v úterý večer opět skončila bez výsledku.

Problémem je výrazná polarizace obou stran, demokratů a republikánů. Technický bankrot USA by vyvolal silnou nejistotu, protože křivka státních dluhopisů je nejdůležitější referencí pro celý světový finanční trh.

Pracovním předpokladem je další odložení dosažení dluhového stropu o několik měsíců. Jakákoli včasná dohoda mezi oběma stranami by pravděpodobně zahrnovala výrazné škrty ve vládních výdajích. Technicky by to mělo tlumivý vliv na ekonomiku, což by pomohlo měnové politice při snižování inflace. Kromě toho došlo, podobně jako v eurozóně, k dalšímu zpřísnění úvěrových standardů a poklesu poptávky po úvěrech.

Především proto, že různá měřítka základní inflace se v USA na rozdíl od ECB snížila více než v eurozóně, může americká centrální banka v červnu cyklus zvyšování sazeb pozastavit. Horní hranice rozpětí efektivní základní úrokové sazby v současné době činí 5,25 %.

Pozitivní je, že zveřejněné ukazatele růstu odpovídají "měkkému" přistání. To by znamenalo slabý hospodářský růst, klesající inflaci a předvídatelné ukončení zvyšování klíčových sazeb. Zdá se, že tento scénář se v současné době odráží v tržních cenách.

Na negativní straně se plný dopad zvyšování klíčových sazeb na růst projeví až se značným časovým odstupem. Navíc pokles inflace může být příliš pomalý nebo se inflace může stabilizovat nad inflačním cílem centrálních bank. Vzhledem k tomu, že hospodářský růst ve vyspělých ekonomikách je již nyní mizivý, nechybí mnoho k tomu, aby došlo k poklesu. Rizika recese zůstávají nepříjemně vysoká.

Tento článek nepředstavuje investiční doporučení ani investiční poradenství podle příslušných právních předpisů.

Všechny uvedené informace jsou pouze informativní a nezávazné.

Hodnota investičních nástrojů může stoupat i klesat, jejich minulá výkonnost nezaručuje výkonnost budoucí. Stanovené investiční cíle nejsou zaručeny s ohledem na nepředvídatelné výkyvy na finančních trzích.