Investiční výhled - Květen 2023

Makro výhled

Souhrn zveřejněných ekonomických ukazatelů ukazuje na překvapivě silný hospodářský růst. Zároveň stále více centrálních bank signalizuje pauzu, aby lépe vyhodnotily dopady rychlého zvyšování sazeb. Odolnost je však testována několika riziky:

- Recese: Banky v reakci na rostoucí náklady kapitálu nadále zpřísňují úvěrové standardy. Růst je tlumen.

- Finanční stabilita: Po penzijních fondech ve Velké Británii a středně velkých bankách v USA a Credit Suisse se obávají, že rychlé zvyšování sazeb by mohlo dostat pod tlak další zranitelné segmenty.

- Inflace: Přetrvávající inflace zůstává nepříjemně vysoká (např. vysoký růst jednotkových nákladů práce).

Scénáře:

- Pokles / stagnace: Mírné zpřísnění úvěrových standardů. Inflace klesá pomalu, ale trvale. Cyklus zvyšování úrokových sazeb brzy skončí. Pravděpodobnost: 50 %.

- Recese: Výrazné zpřísnění úvěrových pravidel. Ve střednědobém horizontu inflace klesne výrazněji, než se očekávalo. Klíčové snížení úrokových sazeb od 2. pololetí. Pravděpodobnost: 30 %.

- Inflace: Ekonomika a finanční trh zůstávají odolné, ale politika centrální banky není dostatečně restriktivní; inflace zůstává nepříjemně vysoká. Pravděpodobnost: 20 %.

Třídy aktiv

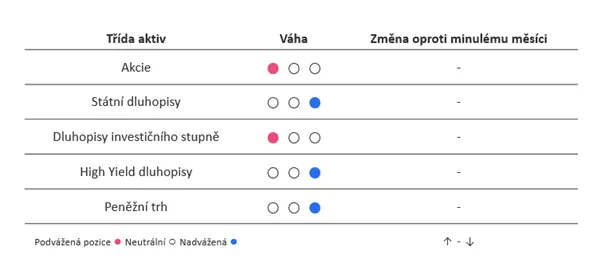

V květnu jsme naši alokaci nezměnili. Zůstáváme u našeho spíše mírně rizikového nastavení.

Pozice fondů s více třídy aktiv

Poznámka: Pozice portfolií fondů zveřejněné v tomto dokumentu vycházejí z vývoje trhu v době publikace. V souvislosti s aktivní správou se uvedené portfoliové pozice mohou kdykoli změnit.

Akcie

Akcie zůstávají silné i po otřesech v bankovním sektoru. V důsledku zpřísnění měnových podmínek (přímo zvýšením sazeb, nepřímo opatrnějším poskytováním bankovních úvěrů) očekáváme zpomalení ekonomiky a nižší poptávku vedoucí k dalšímu snižování odhadů zisků. Proto v našich portfoliích nadále podvažujeme akcie.

Z hlediska regionální a sektorové alokace zůstáváme široce diverzifikovaní napříč regiony. Přikláníme se však k akciím s hodnotovým charakterem z USA a Evropy. V Evropě máme aktivní pozici v akciích typu Small Caps a v akciích s vysokou dividendou. U společností s malou tržní kapitalizací se domníváme, že by tyto společnosti měly dosahovat relativně dobrých výsledků v prostředí vysoké, ale klesající inflace (i když mají obvykle pozici tzv. "takera cen", domníváme se, že by mohly být schopny chránit své marže rychleji než větší společnosti).

Z dlouhodobého hlediska by tyto společnosti mohly těžit z rostoucí poptávky po místních dodavatelích. Společnosti s vysokou dividendou jsou odolné v nejistém ekonomickém prostředí. V USA máme aktivní pozici v kvalitních akciích. Domníváme se, že pozice i v kvalitních jménech s osvědčenou obchodní strategií a solidními zisky se vyplatí i v nejistém ekonomickém prostředí.

Státní dluhopisy

Když v březnu propukla regionální bankovní krize, přidali jsme do našich portfolií více státních dluhopisů kvůli jejich diverzifikačnímu efektu. Tohoto rozhodnutí se stále držíme a nyní máme nadváhu ve státních dluhopisech jako celku. Od září loňského roku postupně přidáváme do našich portfolií duraci, protože nabízí atraktivní profil rizika a výnosu.

Z regionálního hlediska jsme vůči státním dluhopisům eurozóny neutrální, protože ECB signalizuje, že cyklus zvyšování sazeb není u konce. Výnosy v eurozóně jsou na atraktivních úrovních, přesto jsou výnosy v USA a na rozvíjejících se trzích atraktivnější. Zdá se, že FED svůj cyklus zvyšování sazeb prozatím pozastaví a mnoho centrálních bank na rozvíjejících se trzích se také blíží svým konečným sazbám.

Dluhopisy

Obecně jsme na dluhopisech podvážení. Náš model preferuje dluhopisy s vysokým výnosem, což je dáno oceněním a skóre hybnosti. Na druhou stranu jsme méně konstruktivní u dluhopisů investičního stupně. Z regionálního hlediska preferujeme úvěrový trh USA a rozvíjejících se trhů. V lednu jsme do našeho portfolia přidali asijské dluhopisy s vysokým výnosem, protože se domníváme, že opětovné otevření Číny tuto třídu aktiv podpoří. Asijské dluhopisy s vysokým výnosem nabízejí atraktivní výnos a spready již odrážejí slušné množství selhání. I po negativní výkonnosti v posledních měsících stále vidíme potenciál této třídy aktiv.

Peněžní trh

Nadváha v peněžním trhu je vedlejším produktem toho, že nejsme plně investováni do jiných tříd aktiv. Vzhledem k inverzní výnosové křivce nabízejí sazby peněžního trhu atraktivní výnos a umožňují nám investovat, jakmile se objeví lepší příležitosti.

Tento článek nepředstavuje investiční doporučení ani investiční poradenství podle příslušných právních předpisů. Všechny uvedené informace jsou pouze informativní a nezávazné.

Hodnota investičních nástrojů může stoupat i klesat, jejich minulá výkonnost nezaručuje výkonnost budoucí. Stanovené investiční cíle nejsou zaručeny s ohledem na nepředvídatelné výkyvy na finančních trzích.