31. července 2023

Press releases, Blog

31. července 2023

Press releases, Blog

Christian Süttinger, CFA

Mnoho účastníků trhu si v létě dává pauzu, takže celková aktivita poněkud opadá a měsíce červenec a srpen jsou poněkud klidné. I když se tento efekt může snadno změnit v opačný, kdy selektivní negativní zprávy mohou způsobit nadměrné výkyvy na trhu, protože pohyby vyhodnocuje jen několik informovaných hráčů, sledujeme spíše náznaky, které naznačují, že v létě 2023 lze jít s klidným svědomím na pláž.

Jedním z aspektů, na který jsme zde na blogu opakovaně upozorňovali, je potenciální recese v USA, vyvolaná nikoliv ekonomickými potížemi ani krizí důvěry jako v letech 2008/2009, ale rychlým zvyšováním úrokových sazeb prováděným Federálním rezervním systémem. Ta jsou - a mají být - brzdou ekonomiky, protože utlumená aktivita odvádí tlak na inflační stranu. Mimořádná úroveň inflace v USA a v Evropě, kterou pozorujeme zhruba od roku 2021, nedává centrálním bankám jinou možnost než přijmout rozhodná opatření.

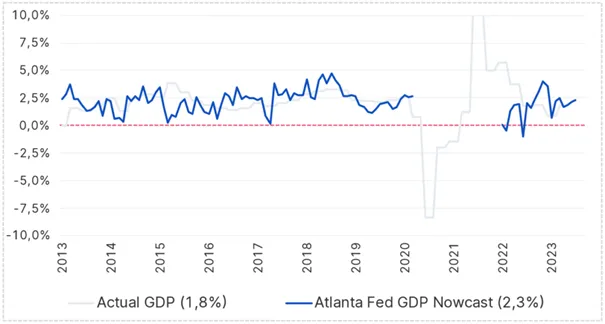

Recese v podstatě znamená, že ekonomika klesá po dobu půl roku. Než se však objeví spolehlivé hodnoty hospodářského růstu, uplyne několik měsíců, a i poté může dojít k revizím. Praxe "nowcastingu" se snaží tento aspekt zmírnit tím, že vychází z čerstvě získaných údajů o hospodářském růstu v reálném čase. Následující graf nabízí dvě vysvětlení: 1. význam hodnot nowcastingu (modrá čára) pro skutečný hospodářský růst (šedá čára) je uspokojivý a 2. současná hodnota je +2,3 % a je tedy daleko od terénu recese.

Hospodářský růst USA: "Nowcast"

Od odeznění pandemie COVID byl hospodářský růst měřený Nowcastem od ledna do července 2022 skutečně pouze záporný. Recese je významnou ekonomickou událostí, protože obvykle přichází s vysokou nezaměstnaností, což vyvolává sociální napětí, a protože se mohou propadnout zisky podniků, což má odpovídající důsledky pro burzy. V pandemických letech dosáhl koncept nowcastingu svých limitů, přičemž hodnoty jsou obtížně zařaditelné. Proto jsme tuto oblast v grafu ponechali prázdnou.

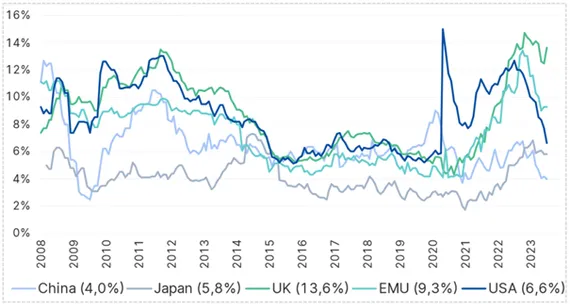

Takzvaný "index mizérie", který sčítá inflaci (v %) a nezaměstnanost (v %), je měřítkem stresu, jemuž čelí obyvatelstvo. Následující graf ukazuje, že náš svět byl i po pandemii vystaven bídě více než dost. Vítanou zprávou za těchto okolností je, že napětí nyní polevuje a inflace klesá. Zajímavé je, že míra nezaměstnanosti v tomto období k zátěži příliš nepřispěla, protože v mezinárodním měřítku panuje nedostatek pracovních sil. Nejvyšší míru bídy vykazuje v tuto chvíli nadále Velká Británie.

Index "mizérie": inflace plus nezaměstnanost

V grafu je nápadný masivní nárůst v USA v srpnu 2020. Ten byl způsoben tím, že v průběhu výluky byli pracovníci skutečně propuštěni (a brzy znovu přijati), na rozdíl od Evropy, kde se k modelům pracovní doby přistupovalo jako k překlenovacímu mostu.

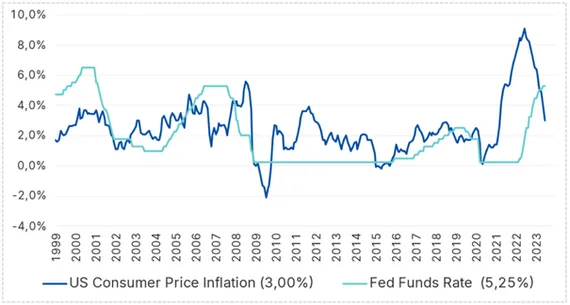

Z ekonomického hlediska by měla být inflace a míra klíčových úvěrů srovnatelná. Tyto dva grafy ukazují, že americký Federální rezervní systém tento úkol v tuto chvíli zvládl: linie pro inflaci (modrá) a úrokové sazby (tyrkysová) se již protínají. Naproti tomu evropská centrální banka má pravděpodobně před sebou ještě nějakou cestu.

Spotřebitelské ceny USA a sazba Fed Funds

V eurozóně se spotřebitelské ceny a klíčové sazby úvěrů (zatím) nesblížily:

Zajímavým aspektem je skutečnost, že inflace v eurozóně se v posledních deseti letech pohybovala převážně pod cílovou úrovní 2 %. Rozhodnutí ECB vstoupit do cyklu zvyšování úrokových sazeb poměrně pozdě je kontroverzní; i v tomto kontextu je třeba ho vnímat.

Z dlouhodobého hlediska jsou zisky kótovaných společností a ceny na akciových trzích v souladu. Jedna složka obvykle vede, ale za normálních okolností je dříve či později dosaženo rovnováhy. Následující graf ukazuje, že v současné době tomu tak je: zisky firem se nezhroutily (což by byl důsledek silné recese), proto ceny na akciovém trhu v poslední době opět rostou. Obě linie se dnes protínají.

Období "levných" peněz, tj. fáze jejich snadné dostupnosti, máme za sebou. Následující graf ukazuje korelaci pro USA: rozsah, v jakém Federální rezervní systém poskytoval a nadále poskytuje ekonomice likviditu, vykazuje korelaci s cenami amerických akcií.

Od poloviny roku 2022 se rozvaha Fedu, tj. množství peněz, které směřuje do ekonomiky na její podporu, snižuje. Červená linie na grafu se přitom po svém vrcholu teprve ponořila. Dobrou zprávou zde je, že ceny akcií se možná "emancipovaly" od podpory Fedu, a nebudou tedy nutně muset reagovat na pokračující snižování likvidity ztrátami.

Při pandemii byly narušeny dodavatelské řetězce. Jedním z důvodů byl prudký nárůst online objednávek zboží, které vyžadovalo dlouhou dodací cestu. Ceny kontejnerů na nákladních lodích explodovaly:

Situace se nyní normalizovala. To má v neposlední řadě tlumivý vliv na inflaci a podobný obraz vykazují i ceny komodit. Když už jsme u surovin: ještě před nedávnem byly choulostivým tématem zásobníky zemního plynu v Evropě, kde se museli najít náhradní dodavatelé, když se dodávky plynu z Ruska neuskutečnily nebo měly být záměrně omezeny. Zejména Německo, hospodářsky těžká váha Evropy a dříve světový šampión ve vývozu, a Rakousko byly a stále jsou na zemním plynu velmi závislé. Pokud by se nepodařilo včas doplnit zásobníky, mohla by v Německu nastat výrazná recese. Tuto výzvu se podařilo překonat - za cenu vysokých nákladů - především díky tzv. zkapalněnému zemnímu plynu (LNG), tj. zkapalněnému zemnímu plynu, který bylo možné přepravovat bez plynovodu. Infrastruktura pro tuto komoditu byla rozšiřována rekordní rychlostí.

Situaci výrazně usnadnila i mírná zima. K dnešnímu dni je naplněnost zásobníků zemním plynem v celé EU již opět na 80,1 %, tj. vyšší než v mnoha předchozích létech. To by mělo Evropě poskytnout náskok pro zimu 2023/24.

Akciové trhy se v letních měsících často pohybují v klidnějších vodách. Pro léto 2023 několik signálů naznačuje, že by nám prázdniny nemělo zkazit žádné nepříjemné překvapení.

Tento článek nepředstavuje investiční doporučení ani investiční poradenství podle příslušných právních předpisů.

Všechny uvedené informace jsou pouze informativní a nezávazné.

Hodnota investičních nástrojů může stoupat i klesat, jejich minulá výkonnost nezaručuje výkonnost budoucí. Stanovené investiční cíle nejsou zaručeny s ohledem na nepředvídatelné výkyvy na finančních trzích.