11. září 2023

Press releases, Blog

11. září 2023

Press releases, Blog

Investování na trhu s dluhopisy znamená:

Slíbené úrokové (kupónové) platby by nikdy neměly být jediným důvodem investice. Důležitější, než dosažitelný úrok je jistota úplného splacení na konci splatnosti. V tomto článku se podíváme na aktuálně dosažitelné výnosy různých ratingových segmentů a na spread, úrokovou prémii, které lze dosáhnout u podnikových dluhopisů.

Pro mnoho soukromých investorů jsou podnikové dluhopisy oblíbenější než státní dluhopisy, protože nabízejí úrokovou prémii (spread) ve srovnání se státními dluhopisy se stejnou zbývající dobou do splatnosti. Jak vysoký je však tento spread a jaké dluhopisy by měly sloužit jako referenční?

Před investováním na trhu úrokových sazeb je důležité vědět, že žádný emitent dobrovolně neplatí vyšší úrok, než musí. Jako referenční bod a základ lze použít (kreditně) bezpečný státní dluhopis se srovnatelnou splatností. Vyšší úroková sazba, než tato by měla pokrýt rizika příslušného emitenta. Obvykle je riziko selhání investory hodnoceno jako riziko s nejvyšší prioritou.

Hodnocením tohoto rizika se zabývají ratingové agentury. Analyzují emitenta a poté dluhopisu přidělí úvěrový rating. Tento rating má obvykle podobu písmen, přičemž "AAA" (trojité A) je nejlepší možný rating. S nižším ratingem je tedy spojeno vyšší riziko selhání, které by mělo být kompenzováno odpovídajícím vyšším výnosem.

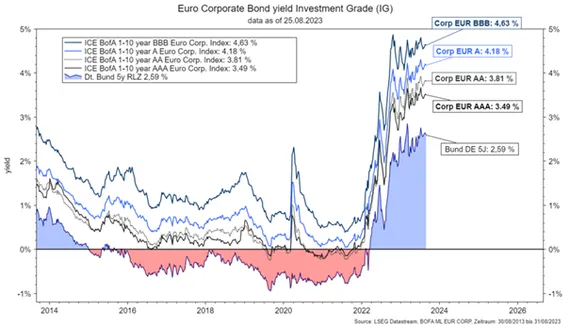

Podívejme se nejprve na výnosy podnikových dluhopisů různých ratingových segmentů. Vzhledem k tomu, že existuje mnoho různých společností, použijeme indexy, které představují široké rozpětí zbývající doby do splatnosti pro příslušný segment.

Údaje: výnosy korporátních dluhopisů v eurech (indexy BOFA) a pětiletých německých státních dluhopisů. Zdroj: Refinitiv Datastream, k 25. srpnu 2023.

Na první pohled můžeme vidět mnoho čar. Při pohledu na graf zdola nahoru můžeme vidět následující:

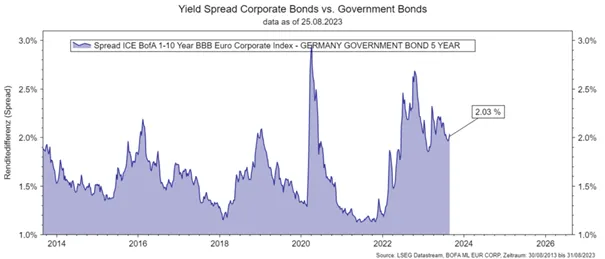

V horním grafu jsme viděli, že nominální výnosy v čase kolísají. Ve druhém kroku nás zajímá riziková prémie (spread), protože ta udává nadvýnos, který očekáváme od rizikovější investice. Zde jsme z výše uvedeného příkladu vybrali segment s úvěrovým ratingem BBB.

Z výše uvedeného grafu si můžeme snadno sami vypočítat aktuální rozpětí (údaje z indexů):

+ BBB yield BBB |

4.63 % |

– 5Y yield German Bund |

2,59 % |

Spread: |

2.04 % |

Investoři do dluhopisů by se však měli zajímat nejen o aktuální, ale i o historické rozpětí. Koneckonců, jak jinak by měl člověk posoudit, zda je momentálně správný čas na nákup?

Údaje: výnosy podnikových dluhopisů v eurech (indexy BOFA) a pětiletých německých státních dluhopisů. Zastoupení 10Y; zdroj: Zdroj: Refinitiv Datastream, k 25. srpnu 2023.

V grafu vidíme, že rozpětí podléhá v čase výkyvům, ale v současné době má tendenci se pohybovat v horním pásmu. Jedná se o výpočty z indexu, který pokrývá širokou škálu různých dluhopisů ze stejného úvěrového segmentu a poskytuje investorům hrubou orientaci. Údaje pro jednotlivé dluhopisy se mohou odpovídajícím způsobem lišit vzhledem k jejich struktuře (např. emitent, země, splatnost atd.).

V tomto článku jsme chtěli poskytnout určité podklady pro výběr podnikových dluhopisů. Ukázali jsme, že výnosy a spready se v čase mění. V průběhu času se však může měnit i úvěrové hodnocení. Může dojít ke snížení nebo zvýšení ratingu. To má zase přímý dopad na výnos příslušného dluhopisu.

Pro soukromé investory není výběr a hodnocení jednotlivých dluhopisů jednoduchou záležitostí, protože:

Tento článek nepředstavuje investiční doporučení ani investiční poradenství podle příslušných právních předpisů.

Všechny uvedené informace jsou pouze informativní a nezávazné.

Hodnota investičních nástrojů může stoupat i klesat, jejich minulá výkonnost nezaručuje výkonnost budoucí. Stanovené investiční cíle nejsou zaručeny s ohledem na nepředvídatelné výkyvy na finančních trzích.