13. září 2023

Press releases, Blog

13. září 2023

Press releases, Blog

Na finančních trzích se tento týden vše točí kolem úrokových sazeb.

Minulý týden překvapivě výrazně snížila klíčovou úrokovou sazbu centrální banka v Polsku. Ještě nedávno byla signalizována nezměněná klíčová úroková sazba. Naproti tomu strategie mnoha jiných centrálních bank je mnohem obezřetnější.

Centrální banka v Polsku (NBP) minulý týden překvapila trhy výrazným snížením klíčové úrokové sazby. Úroková sazba byla snížena o 0,75 procentního bodu na 6 %. Odhady analytiků počítaly buď s nezměněnou sazbou, nebo se snížením o 0,25 procentního bodu. Není to tak dávno, co centrální banka signalizovala, že o snížení sazeb nebude uvažovat, dokud inflace spotřebitelských cen neklesne na jednocifernou úroveň. Připusťme, že v srpnu byla inflace meziročně "pouze" 10,1 %. Pokyny týkající se tržních očekávání (forward guidance) však také obsahovaly, že klíčové úrokové sazby budou pravděpodobně snižovány po malých krocích. Velký krok centrální banka zdůvodnila tím, že k prvnímu snížení sazeb mělo dojít již před třemi měsíci. Ekonomickým argumentem bylo, že slabší než očekávaná poptávka povede také k rychlejšímu poklesu inflace. Ve skutečnosti se HDP ve druhém čtvrtletí mezičtvrtletně snížil o 3,7 % a meziročně o 0,5 %. Do úvah mohly vstoupit i blížící se říjnové parlamentní volby.

Naopak australská centrální banka ponechala podle očekávání hlavní úrokovou sazbu beze změny na úrovni 4,1 %. Současně byl zachován jestřábí tón vůči inflaci. Zazněla klíčová věta tiskové konference: "Je možné, že bude nutné určité další zpřísnění měnové politiky". Také Bank of Canada ponechala klíčovou úrokovou sazbu podle očekávání beze změny (na úrovni 5 %).

Odůvodnění: "Bankovní sazba je v současné době na úrovni 1,5 mld. Nejlepším způsobem, jak čelit rizikům příliš velkého a příliš malého zvyšování úrokových sazeb, je ponechat sazbu beze změny.“ Popis inflace však stále vyznívá znepokojivě: "Čím déle bude vysoká inflace přetrvávat, tím větší je riziko, že zakoření."

Eurozóna se nachází v obtížné situaci. Zatímco inflace klesá jen pomalu, ekonomika stagnuje. V srpnu činil růst spotřebitelských cen bez potravin a energií (tradiční jádrová míra) stále 5,3 % meziročně. Hrubý domácí produkt vzrostl ve druhém čtvrtletí jen velmi mírně (mezičtvrtletně o 0,1 % a meziročně o 0,5 %). Objem úvěrů stagnuje již od léta 2022. Důležité ukazatele založené na průzkumech (ekonomická důvěra Evropské komise, indexy nákupních manažerů) již klesly na tak nízké úrovně, že modelový odhad HDP ve třetím čtvrtletí (nowcast) naznačuje pokles.

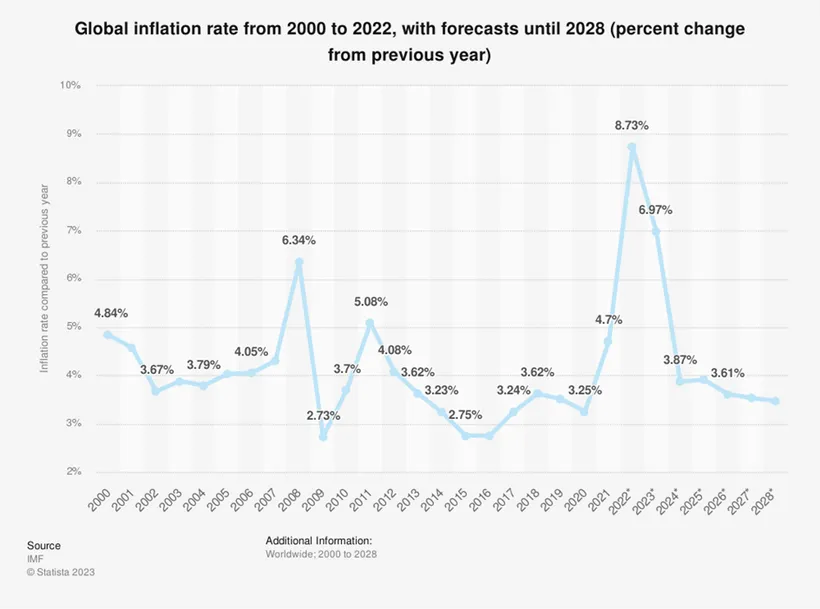

Podle prognózy Mezinárodního měnového fondu by měla světová inflace v příštích několika letech výrazně oslabit.

Při koncipování měnové politiky uplatňuje ECB tři kritéria:

U posledně jmenovaného kritéria by centrální banka mohla argumentovat pauzou. Prezidentka Lagardeová zdůraznila, že centrální banka bude postupovat v závislosti na datech (malá důvěra v prognózy). Nejisté je, jak velký vliv má centrální banka na zpomalení ekonomiky. To znamená, že existuje značná nejistota ohledně toho, jak restriktivní měnová politika ve skutečnosti je.

Teoreticky však oslabení poptávky snižuje riziko mzdově-cenové spirály. Snižuje se cenová síla firem a slabší trh práce snižuje vyjednávací sílu zaměstnanců. Odděleně by častější nabídkové šoky způsobené zhoršením situace na geopolitické frontě mohly udržet inflaci na příliš vysoké úrovni, jak se v nedávném projevu vyjádřila prezidentka Lagardeová.

Pro zasedání Evropské centrální banky příští čtvrtek průměr analytiků neočekává žádnou změnu úrokových sazeb (depozitní facilita: 3,75 %, hlavní refinanční sazba: 4,25 %). Tržní ceny rovněž odrážejí nezměněnou úrokovou sazbu. Četné projevy členů Rady v posledních týdnech byly smíšené. Zvýšení klíčové sazby ve stagnujícím ekonomickém prostředí by jistě bylo příležitostí zdůraznit závazek dosáhnout inflačního cíle.

Avšak v situaci napětí mezi deflačními tlaky v Číně (ceny výrobců v srpnu: meziročně minus 3,0 %), riziky recese v eurozóně a silným růstem v USA (současná prognóza atlantského Fedu: ve třetím čtvrtletí anualizovaně 5,6 %) Evropská centrální banka pravděpodobně zaujme vyčkávací přístup a klíčové úrokové sazby nezvýší.

Zpožděný vliv zpřísňování měnové politiky na hospodářský růst a inflaci je proměnlivý jak z hlediska délky trvání, tak z hlediska velikosti (dlouhé a proměnlivé zpoždění). Zjednodušeně řečeno, prognózy nefungují uspokojivě, a proto centrální banka vychází ze zveřejňovaných ekonomických údajů. Nyní růst oslabil. Ačkoli je vliv na inflaci nejistý, existuje prostor pro vyčkávací postoj s jestřábím tónem vůči inflaci.

Tento článek nepředstavuje investiční doporučení ani investiční poradenství podle příslušných právních předpisů.

Všechny uvedené informace jsou pouze informativní a nezávazné.

Hodnota investičních nástrojů může stoupat i klesat, jejich minulá výkonnost nezaručuje výkonnost budoucí. Stanovené investiční cíle nejsou zaručeny s ohledem na nepředvídatelné výkyvy na finančních trzích.