13. října 2023

Press releases, Blog

13. října 2023

Press releases, Blog

Téma inflace se v poslední době stalo méně akutním, ale nadále zaměstnává jak soukromé osoby - při vyjednávání o mzdách a v supermarketech -, tak podniky a finanční sektor, a to prostřednictvím výhledu klíčových úvěrových sazeb.

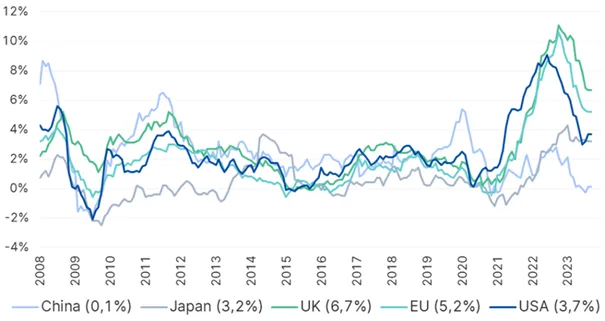

Jak ukazuje následující graf, inflace v USA dosáhla svého vrcholu kolem června 2022 a v Evropě kolem října 2022:

Inflace v různých regionech

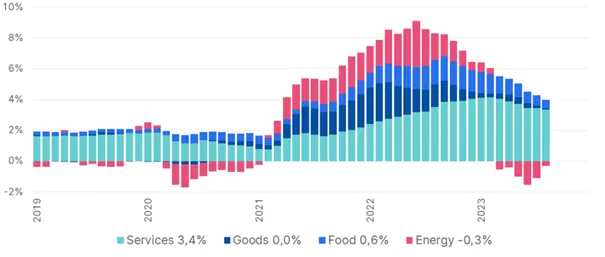

Rozdělení americké inflace ukazuje zajímavý pohled na její zdroje. V grafu tyrkysová linie představuje služby s určitým potenciálem dohnat poptávku po pandemii, například cestování. Jejich dopad je v současnosti zdaleka největší. Tmavě modrá znázorňuje zboží a komodity, jejichž podíl rostl přibližně do března 2022 a od té doby klesá. Světle modře jsou znázorněny potraviny, jejichž nárůst cen se projevuje přímo při nákupech. A konečně červeně energie, tedy zejména ropa a zemní plyn. Růst cen v důsledku ruského útoku na Ukrajinu udělal své. Celkově je však vliv energií na inflaci něčím, co kolísá, a někdy může inflaci dokonce snižovat.

Inflace v USA: složky

V rámci boje proti inflaci centrální banky po celém světě rychle a prudce zvyšují základní úrokové sazby, aby utlumily hospodářský růst, neboť sešlápnutí ekonomické brzdy obvykle snižuje tlak na ceny.

Po zvýšení úrokových sazeb (zátěž pro ekonomiku) historicky následovalo jejich snížení (úleva pro ekonomiku), a to i jako výraz cykličnosti ekonomiky, která je vlastně normální: střídají se silnější a slabší fáze. V konečném důsledku by však tato změna neměla být nikdy příliš náhlá a naopak by měla zůstat co nejvíce předvídatelná.

Blíží se tedy nyní snížení úrokových sazeb? V určitém okamžiku určitě, ale možná ne v dohledné době. V nejhorším případě by se inflace pouze údajně dostala pod kontrolu, aby se poté opět vrátila. To se v minulosti stávalo velmi zřídka, ale stalo se to například v období 03/1966-12/1982. V tomto období došlo ke dvěma ropným šokům v letech 1973 a 1979:

Inflace USA 1966-1982 vs. Dnes

Je nezbytné, aby centrální banky tomuto nočnímu scénáři zabránily. Graf ukazuje, že náš problém s inflací by se udržel až do roku 2029 (!), pokud bychom extrapolovali minulost do budoucnosti.

Když už jsme u ropy: světová ekonomika je na ropě závislá mnohem méně než v 70. letech, ale vliv ropy na ceny stále existuje. Jednak prostřednictvím cen výrobců, přičemž energie je výrobním faktorem. Ale také prostřednictvím tzv. inflačních očekávání. Ty nám říkají, jaká úroveň inflace se očekává za několik let. Centrální banky tyto hodnoty pečlivě sledují, protože lidé by si na vysokou inflaci doslova neměli zvykat. Koneckonců opatření, která dnes centrální banky přijímají, mají za cíl vrátit inflaci v budoucnu na její cílovou hodnotu. S tím souvisí i otázka důvěryhodnosti: očekávání vysoké inflace v budoucnu by znamenalo, že lidé ztratili důvěru v soubor nástrojů centrálních bank a jejich hospodářskou politiku.

Předvídat inflaci za pět let je pochopitelně obtížné. Proto se respondenti (vědomě či nevědomě) vracejí k ceně ropy, jak ukazuje následující graf. Modře: cena ropy; tyrkysově: inflační očekávání za pět let. Jistou synchronizaci obou linií nelze popřít.

Cena ropy a inflační očekávání v USA

Cena ropy se v posledních měsících bohužel opět zvýšila, jak je vidět na pravém okraji u modré čáry. To může dříve či později táhnout inflační očekávání, což by centrálním bankám práci neulehčilo.

Úrokové sazby, respektive výnosy státních dluhopisů, souvisejí s hospodářským růstem (jak již bylo zmíněno, vyšší úrokové sazby růst tlumí). Následující graf ukazuje, že růst v USA, počítaný jako průměr za deset let, v poslední době výrazně zrychlil.

Výnosy státních dluhopisů vs. hospodářský růst USA

Příliš silný hospodářský růst proto může přinést nevýhody v tom, že již v sobě nese zárodky zpomalení, takříkajíc prostřednictvím rostoucích úrokových sazeb, a to i nezávisle na inflaci.

V Evropě zažíváme inflaci posledních let jako masivní a ozývají se hlasy, že ECB nepostupovala úspěšně. Zajímavé však je, že současné inflaci předcházelo zhruba osm let inflace pod 2% inflačním cílem ECB, jak ukazuje graf:

Inflace v Evropě vs. inflační cíl ECB

Je překvapivé, že pokud porovnáme skutečnou inflaci s inflačním cílem ve výši 2 % od zavedení eura, inflace tento cíl překračuje až zhruba od začátku roku 2023.

Ať tak či onak, prognózování inflace je notoricky obtížné. To ilustruje následující graf: modrá čára představuje skutečnou inflaci, zatímco červené sloupce znázorňují hodnoty, o které se profesionální prognostici mýlili. V roce 2022 skutečná inflace překročila očekávanou inflaci o téměř 5 %, což způsobilo silné turbulence na finančních trzích.

Skutečná inflace USA vs. Prognóza

Když už mluvíme o překvapeních – recese, tedy poklesy hospodářského růstu, jsou vždy nevítaným překvapením. Naštěstí se jejich výskyt v průběhu desetiletí snížil, jak ukazuje tento graf na příkladu USA. Světle šedě jsou vyznačena období, kdy v USA došlo k recesi:

Výskyt recesí v USA

To znamená, že práce centrálních bank nebyla marná, protože ekonomická stabilita je důležitá – bez ohledu na konkrétní podobu cílů centrálních bank.

Inflace již zhruba rok klesá, ale cílové hodnoty (ve většině případů 2 %) zatím opět nedosáhla. Není proto jisté, kdy budou centrální banky opět schopny snížit sazby a způsobit tak úlevu pro ekonomiku.

Tento článek nepředstavuje investiční doporučení ani investiční poradenství podle příslušných právních předpisů.

Všechny uvedené informace jsou pouze informativní a nezávazné.

Hodnota investičních nástrojů může stoupat i klesat, jejich minulá výkonnost nezaručuje výkonnost budoucí. Stanovené investiční cíle nejsou zaručeny s ohledem na nepředvídatelné výkyvy na finančních trzích.