22. listopadu 2023

Press releases, Blog

22. listopadu 2023

Press releases, Blog

Od začátku listopadu zaznamenaly růst cen jak rizikové třídy cenných papírů, jako jsou akcie, tak úvěrově bezpečné státní dluhopisy. Americký dolar, o kterém se říká, že je anticyklickou měnou, a cena ropy tak ve vztahu k euru klesly.

Zdá se, že trh stále více počítá s takzvaným "měkkým" přistáním ekonomiky. Jeho pravděpodobnost se v průběhu roku skutečně zvýšila. Nicméně ekonomické údaje zveřejněné v posledních týdnech a měsících neodporují ani scénáři "tvrdého" přistání.

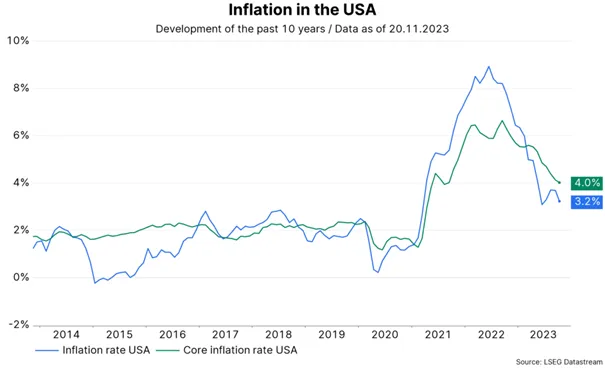

Nejdůležitější ekonomickou zprávou minulého týdne byla inflace spotřebitelských cen za měsíc říjen v USA. Ve srovnání s předchozím měsícem se ceny nezměnily, a to především kvůli poklesu cen energií (-2,5 %). Meziroční inflace se snížila z 3,7 % na 3,2 %.

Nejdůležitější je, že různá měřítka základní inflace vykázala meziměsíční pokles inflace. Tradiční jádrová inflace, tj. celkový údaj bez volatilních složek potravin a energií, dosáhla 0,2 % po 0,3 % v předchozím měsíci. Meziroční inflace se snížila ze 4,1 % na 4,0 %.

Pomalu klesající inflaci, známou také jako dezinflace, lze pozorovat i v mnoha dalších zemích. V eurozóně klesla inflace spotřebitelských cen ze zářijových 4,3 % na říjnových 2,9 %, zatímco jádrová míra inflace se snížila ze 4,5 % na 4,2 %. V celé oblasti OECD se inflace snížila ze svého maxima v říjnu 2022 (10,7 %) na 6,2 % (v září 2023). Celkově má míra inflace klesající tendenci, ale její úrovně jsou stále příliš vysoké.

Vedle klesající inflace je druhým důležitým vývojem na makroekonomické úrovni pomalé oslabování stále velmi napjatého trhu práce. Míra nezaměstnanosti zůstává na velmi nízké úrovni. V září činila míra nezaměstnanosti za celou oblast OECD pouze 4,8 %. To je velmi blízko cyklického minima z června.

Počet volných pracovních míst má však v mnoha zemích klesající tendenci. V USA se počet volných pracovních míst snížil z přibližně 12 milionů (březen 2022) na 9,5 milionu (září 2023). Podobný trend lze pozorovat i v Německu (květen 2022: 870 000, září 2023: 731 000). Dosud se tedy všeobecně očekávaný pokles poptávky na trhu práce neodehrával prostřednictvím výrazného zvýšení míry nezaměstnanosti, ale především prostřednictvím poklesu počtu volných pracovních míst.

Na pozadí prudkého a rychlého zvyšování základních úrokových sazeb zůstal hospodářský růst překvapivě silný. Centrální banky totiž zvýšily průměrnou klíčovou úrokovou sazbu v oblasti OECD z 0,5 % na začátku roku 2022 na 5,7 % v září 2023.

Výrazné zpřísnění měnověpolitického prostředí vedlo k obavám, že by mohlo dojít k výraznému útlumu hospodářské aktivity s nejistým časovým odstupem (pokles hrubého domácího produktu, výrazně rostoucí míra nezaměstnanosti). Reálný hrubý domácí produkt však od prvního do druhého čtvrtletí vzrostl o 0,5 %. To možná nezní jako mnoho, ale představuje to anualizovanou hodnotu 2 % a ve skutečnosti to odpovídá dlouhodobému průměru (od roku 2000).

Silný růst v USA ve třetím čtvrtletí (4,9 % anualizovaně) možná dokonce podpořil růst OECD, ačkoli eurozóna (-0,2 %) i Japonsko (-2,1 %) vykazují známky poklesu. Historicky restriktivní měnová politika bude hospodářský růst výrazně tlumit. Jedná se však "pouze" o statistický pohled. Nejdůležitějším argumentem, proč se vyhnout "tvrdému" přistání, je, že pokračování klesajícího inflačního trendu by způsobilo růst reálných příjmů a centrální banky by brzy snížily klíčové úrokové sazby.

Nejenže došlo k pozitivnímu překvapení, pokud jde o růst, ale také ukazatele stavu finančních trhů ukazují překvapivou odolnost. Panovaly obavy, že rychlé zvyšování klíčových úrokových sazeb může vést ke krizím likvidity a bankrotům. Předchozí krize likvidity (britské penzijní fondy, americké banky) však byly rychle zažehnány. Různé ukazatele finančních podmínek jsou v současné době na průměrné úrovni.

Inflace je stále příliš vysoká. Z tohoto důvodu budou centrální banky i nadále provádět restriktivní politiku. Protože však inflace má klesající tendenci a měnová politika ovlivňuje hospodářskou aktivitu až s nejistým časovým zpožděním, zaujaly centrální banky nyní vyčkávací postoj.

Nejedná se však o obrat k uvolnění měnové politiky. Centrální banky se chtějí vyvarovat chyb ze 70. let. Tehdy byly klíčové úrokové sazby příliš nízké a klíčové úrokové sazby byly sníženy příliš brzy. Co zůstává: Klesající inflace je povzbudivá, ale pro "měkké" přistání ekonomiky je třeba, aby tento trend pokračoval. To však v žádném případě není jednoznačné.

Tento článek nepředstavuje investiční doporučení ani investiční poradenství podle příslušných právních předpisů.

Všechny uvedené informace jsou pouze informativní a nezávazné.

Hodnota investičních nástrojů může stoupat i klesat, jejich minulá výkonnost nezaručuje výkonnost budoucí. Stanovené investiční cíle nejsou zaručeny s ohledem na nepředvídatelné výkyvy na finančních trzích.