8. prosince 2023

Press releases, Blog

8. prosince 2023

Press releases, Blog

Ceny akcií rostou, zatímco výnosy úvěrově bezpečných dluhopisů, prémie za úvěrové riziko a proticyklický americký dolar klesají. Trhy podporuje rostoucí naděje na "měkké" přistání ekonomiky.

V tomto scénáři by inflace klesla k cíli centrální banky kolem 2 %, zatímco míra nezaměstnanosti by se zvýšila jen mírně. Klesající inflace by umožnila centrálním bankám snížit klíčové úrokové sazby dříve, než se očekává. Odklon od restriktivního postoje centrálních bank by zase snížil rizika pro růst.

V projevech z posledních několika týdnů řada centrálních bankéřů poukázala na slábnoucí tendenci k dalšímu zvyšování úrokových sazeb. Signály pro pokračující restriktivní úroveň klíčových úrokových sazeb se však nemění. Předseda Federálního rezervního systému USA Jerome Powell ve svém projevu minulý pátek rovněž uvedl, že centrální banka bude postupovat opatrně a že rizika příliš malého nebo příliš velkého počtu zvýšení úrokových sazeb jsou stále vyrovnanější.

Guvernér Fedu Christopher Waller minulý týden ukradl ostatním centrálním bankéřům show: "Pokud uvidíme, že dezinflace bude pokračovat ještě několik měsíců - nevím, jak dlouho to může být, tři měsíce, čtyři měsíce, pět měsíců...., pak bychom mohli začít snižovat sazbu federálních fondů právě proto, že inflace je nižší." Toto prohlášení je v rozporu s předchozí strategií centrálních bank snižovat sazby spíše později než dříve, protože stále existuje riziko, že inflace zůstane příliš vysoká.

To vyvolává klíčovou otázku, zda se centrální banky v blízké budoucnosti odvrátí od své restriktivní politiky úrokových sazeb. Trhy na tuto otázku již odpověděly kladně. Jak pro USA, tak pro eurozónu je snížení klíčových úrokových sazeb naceněno na březen 2024 s pravděpodobností vyšší než 50 %.

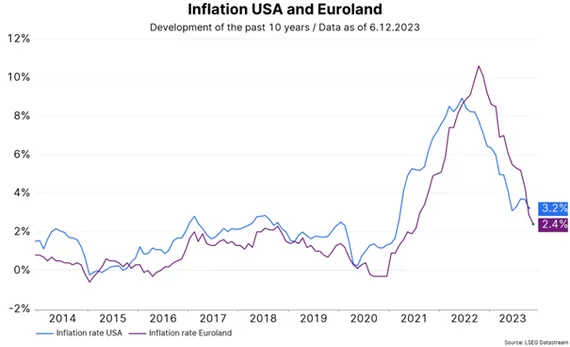

Zprávy o inflaci v eurozóně i v USA ukazují na pokračování klesajícího trendu (dezinflace). V USA zůstal deflátor výdajů na osobní spotřebu v říjnu oproti předchozímu měsíci nezměněn. Meziroční inflace klesla z 3,7 % na 3,2 %. Povzbudivý je zejména pokles jádrové míry inflace (celkem bez energií a potravin) - tříměsíční průměr (anualizovaně) klesl na 2,2 %.

V eurozóně vykázal rychlý odhad růstu spotřebitelských cen za listopad pokles z 2,9 % na 2,4 %. Výrazně se snížila také jádrová míra inflace, a to ze 4,2 % na 3,6 %. Trhy tak oceňují pokračování dezinflace. V sektoru služeb se však stále objevují náznaky, že inflace zůstává na příliš vysoké úrovni.

Ekonomické zprávy v současné době ukazují na zpomalení globálního růstu, ale ne na recesi. Světový zpracovatelský průmysl již zhruba rok stagnuje. Náznaky zlepšení jsou zatím slabé. V říjnu pokles globálního indexu nákupních manažerů pro zpracovatelský sektor (na 48,8, tedy pod teoretickou hranici 50, která znamená stagnaci) poukázal na rizika poklesu. Nicméně listopadový nárůst indexu (49,3) tato rizika snížil.

Na negativní straně nadále vystupuje nízký poměr nových zakázek k zásobám, který naznačuje pokles výroby. Pozitivní je, že úroveň prodejních cen 51 naznačuje nízkou inflaci cen zboží.

Tahounem růstu byl v letošním roce sektor služeb. Přestože indexy nákupních manažerů pro sektor služeb vykazují od začátku roku klesající tendenci, poslední aktualizace z úterý tohoto týdne byla negativní. Poslední aktualizace z úterý tohoto týdne však byla lepší, než se očekávalo, a vykázala nárůst.

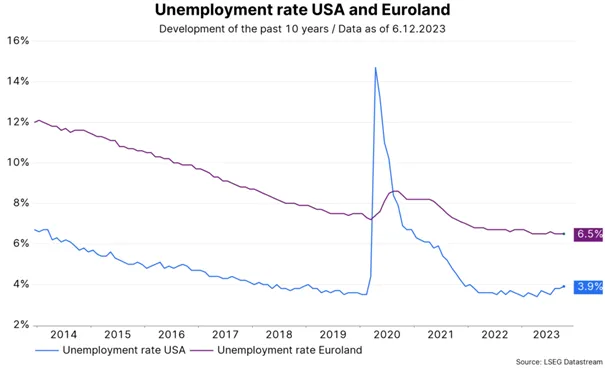

Na trhu práce se objevují známky zpomalení, ale zatím jen mírného. Míra nezaměstnanosti v eurozóně zůstala v říjnu na nízké úrovni 6,5 %. Vyčnívá však trend v Německu, kde došlo k dalšímu nárůstu míry nezaměstnanosti. To není překvapivé, protože hrubý domácí produkt se ve třetím čtvrtletí snížil.

Tento týden se proto zaměříme na zprávy z amerického trhu práce za listopad, které budou zveřejněny dnes. Míra nezaměstnanosti se v letošním roce mírně zvýšila: V lednu činila 3,4 % a v říjnu 3,9 %. Dokud míra nezaměstnanosti poroste jen mírně, je scénář "měkkého" přistání podporován. Známé Sahmovo pravidlo, které indikuje recesi, jakmile tříměsíční průměr vzroste alespoň o 0,5procentního bodu, by mohlo brzy začít platit, ale pandemie zkreslila mnoho historických vztahů a oslabila kvalitu signálu.

Není tak jednoznačné, že snižování klíčových úrokových sazeb začne na jaře, aniž by došlo k recesi. Důvodem je, že centrální banky nechtějí opakovat chyby ze 70. let. I tehdy byly klíčové úrokové sazby sníženy v polovině desetiletí, kdy inflace klesala. Při zpětném pohledu se ukázalo, že to byla chyba. Dokud nebudou ekonomické zprávy v rozporu se scénářem "měkkého přistání", mohla by pozitivní nálada na trzích pokračovat. Trhy jsou však náchylné ke korekci, protože brzké snížení úrokových sazeb.

Tento článek nepředstavuje investiční doporučení ani investiční poradenství podle příslušných právních předpisů.

Všechny uvedené informace jsou pouze informativní a nezávazné.

Hodnota investičních nástrojů může stoupat i klesat, jejich minulá výkonnost nezaručuje výkonnost budoucí. Stanovené investiční cíle nejsou zaručeny s ohledem na nepředvídatelné výkyvy na finančních trzích.