10. února 2023

Press releases, Blog

10. února 2023

Press releases, Blog

Světové akciové trhy skončily minulý týden v kladných číslech. Americký index S&P 500 za týden vzrostl o 1,6 % a rozšířil tak své celoroční zisky díky naději, že Federální rezervní systém se blíží ke konci cyklu zvyšování úrokových sazeb. Zisky pokračovaly i v aktuálním obchodním týdnu.

Podle všeobecného očekávání americký Federální rezervní systém zpomalil tempo zvyšování úrokových sazeb na 25 bazických bodů z prosincových 50 bazických bodů (100 bazických bodů = 1 %). Na tiskové konferenci po rozhodnutí o sazbách se předseda Fedu Jerome Powell výslovně nevyslovil proti uvolnění finančních podmínek. Hovořil o "několika dalších" zvýšeních sazeb, což naznačuje, že cyklus se blíží ke konci.

Tento méně agresivní tón zopakovaly i Evropská centrální banka a Bank of England, ačkoli obě centrální banky minulý týden zvýšily sazby o 50 bazických bodů. Prezidentka ECB Christine Lagardeová uvedla, že rizika pro ekonomický výhled jsou dvojího druhu. Bank of England signalizovala, že zvyšování sazeb pravděpodobně nebude trvat dlouho.

Zisky podniků v aktuální výsledkové sezóně jsou i nadále nevýrazné, zejména u některých významných technologických společností:

Výsledky za čtvrté čtvrtletí zatím oznámilo přibližně 70 % společností z indexu S&P 500 podle tržní kapitalizace. Celkové výsledky jsou přitom téměř 1 procentní bod pod odhady a očekává se, že zisk na akcii klesne o 3,4 %.

Z makroekonomického hlediska jsme opatrně optimističtí, pokud jde o investice s vysokým potenciálem:

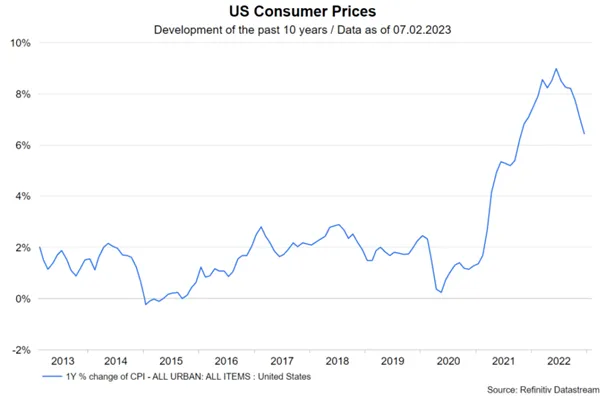

Předpokládáme, že míra inflace bude nadále klesat, a že se tedy ocitneme v dezinflačním prostředí:

Pokud jde o globální hospodářský růst, očekáváme v nadcházejících měsících smíšený vývoj a v průběhu celého roku zpomalení:

Pozitivní pro ekonomiku by mělo být naše očekávání ukončení cyklu zvyšování úrokových sazeb:

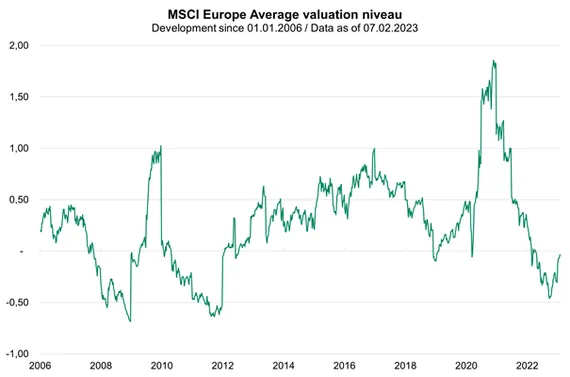

Podle našeho názoru je zpomalení hospodářského růstu započítáno ve většině tříd aktiv s vysokou mírou příležitosti:

Recese v Evropě nebo USA není v současné době pro třídy aktiv s vysokou mírou příležitosti stanovena.

Z tržního hlediska vidíme třídy aktiv s vysokou mírou příležitosti jako podporované:

Kromě toho není pozice mnoha účastníků trhu vyčerpaná a má tendenci být na defenzivní úrovni. To by mohlo investorům ponechat prostor pro další nákupy. To ukazuje i následující graf, který ukazuje převis krátkých pozic ve futures na index S&P 500:

Tento článek nepředstavuje investiční doporučení ani investiční poradenství podle příslušných právních předpisů.

Všechny uvedené informace jsou pouze informativní a nezávazné.

Hodnota investičních nástrojů může stoupat i klesat, jejich minulá výkonnost nezaručuje výkonnost budoucí. Stanovené investiční cíle nejsou zaručeny s ohledem na nepředvídatelné výkyvy na finančních trzích.