17. února 2023

Press releases, Blog

17. února 2023

Press releases, Blog

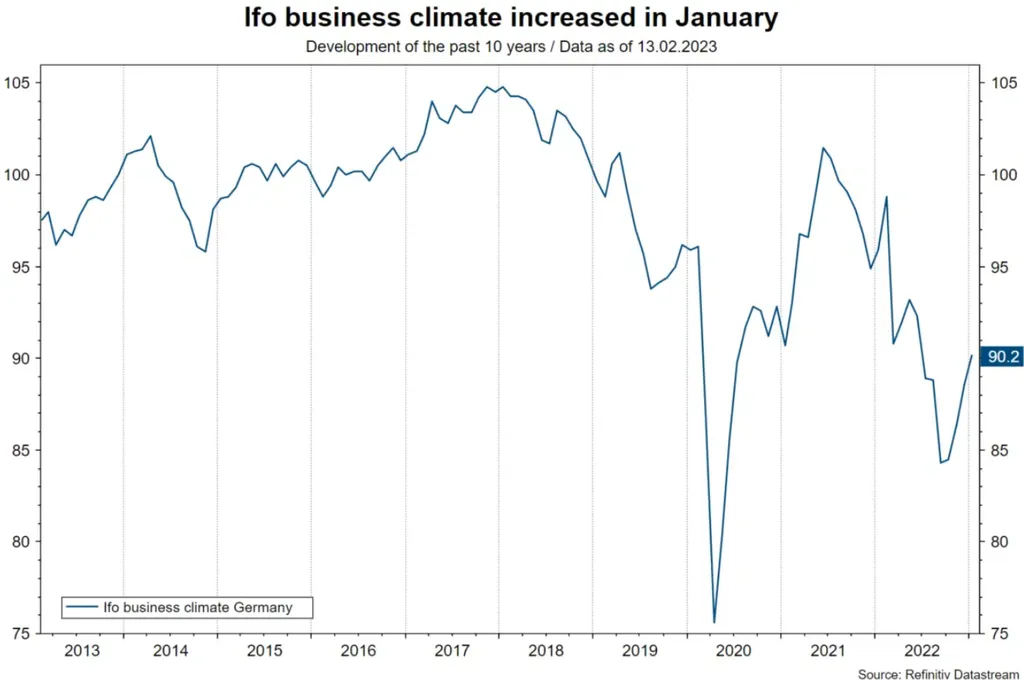

V posledních týdnech se zlepšilo velké množství ukazatelů ekonomické aktivity. V eurozóně nárůst ukazatelů založených na průzkumech (index Ifo, indexy nákupních manažerů, spotřebitelský sentiment) pro sektory výroby, služeb a spotřeby ukazuje na mírné zvýšení reálného hospodářského růstu v prvním čtvrtletí 2023 poté, co ekonomika vykázala mírný růst již ve čtvrtém čtvrtletí minulého roku. Zároveň byly některé segmenty slabé. Například maloobchodní tržby se v prosinci meziročně snížily o 2,8 %.

K technické recesi, která byla donedávna všeobecně očekávána, však nedochází. Hlavním hnacím motorem je prudký pokles velkoobchodní ceny zemního plynu, která nyní klesla pod úroveň z počátku roku 2022.

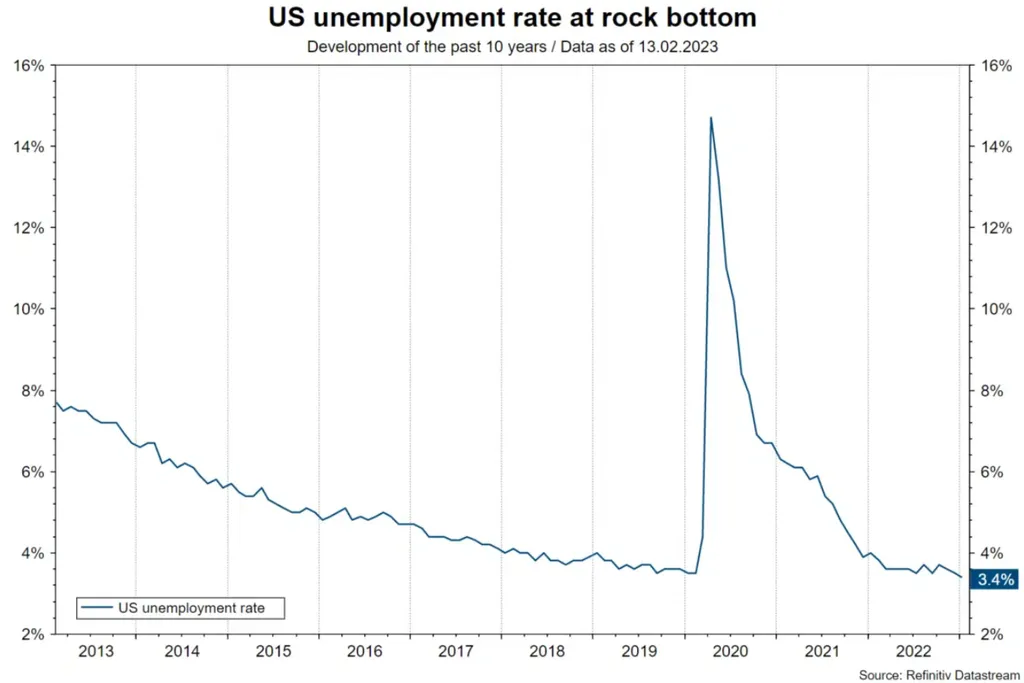

V prostředí inflace však dobré ekonomické zprávy znamenají další inflační tlak. Zejména již zmíněný americký trh práce měl na začátku února jednoznačně negativní dopad. V reakci na toto zveřejnění se zatím zvýšily budoucí inflační sazby oceněné trhem (dvouletá zlomová míra inflace z 2,33 % na 2,75 %) i budoucí úrokové sazby Fedu. Optimismus účastníků trhu ohledně rychlého poklesu inflace ustoupil scénáři, který popisuje pomalejší pokles inflace.

Celkově to znamená jestřábí postoj klíčových centrálních bank vůči inflaci. Na začátku roku trhy pozitivně reagovaly na signály centrálních bank, které naznačovaly snížení rozsahu zvyšování klíčových sazeb na zasedání v první polovině roku. V obecně optimistickém duchu to bylo interpretováno jako odklon od jestřábího postoje ve prospěch mírnějšího postoje. V loňském roce však byl ve většině centrálních bank (ČR je výjimkou) kladen důraz na co nejrychlejší zvýšení z velmi nízké na mírně restriktivní úroveň úrokových sazeb.

Vzhledem k tomu, že tohoto stavu bylo (pravděpodobně) dosaženo, začal přechod do kalibrační fáze. Zde centrální banky zdůrazňují, že může trvat dlouho, než se plně projeví vliv přísnější měnové politiky na růst a inflaci.

Ekonomičtí pesimisté poukazují na to, že některé ukazatele již ukazují na zvýšené riziko recese. Minulý týden ve Spojených státech zpráva Fedu (Senior Loan Officer Opinion Survey) o úvěrových standardech a poptávce po úvěrech ukázala na další zpřísnění.

Inflační optimisté se naopak domnívají, že inflace by mohla rychle klesat, aniž by bylo nutné provádět restriktivní měnovou politiku a výrazně zvýšit míru nezaměstnanosti. Tento scénář popisuje tzv. scénář bez přistání. V tomto případě nedochází k oslabení hospodářského růstu, protože inflace rychle klesá.

Centrální banky si však nemohou dovolit luxus optimistického pohledu na vývoj inflace. Příliš brzké snížení úrokových sazeb na případně příliš nízkou úroveň by mohlo způsobit scénář stagflace jako v 70. letech minulého století. V této fázi revize správnosti nastavení měnové politiky centrální banky ustupují od prohlášení o budoucí měnové politice. Pouze zdůrazňují, že určité zvyšování úrokových sazeb je pravděpodobně stále nutné. Zároveň upozorňují na to, že mají jednat v závislosti na datech, tj. zaměřit se na zveřejňování ekonomických údajů. Pokud se ukáže, že inflace zůstane na příliš vysoké úrovni po nepříjemně dlouhou dobu (tzv. lepivá inflace), mohlo by se zvyšování klíčových sazeb ještě zvýšit. V takovém případě se zvyšuje riziko recese. Rozdíl mezi bezchybnou dezinflací a přetrvávající vysokou inflací je samozřejmě obrovský. Optimismus pro první z nich poněkud poklesl.

Tento článek nepředstavuje investiční doporučení ani investiční poradenství podle příslušných právních předpisů.

Všechny uvedené informace jsou pouze informativní a nezávazné.

Hodnota investičních nástrojů může stoupat i klesat, jejich minulá výkonnost nezaručuje výkonnost budoucí. Stanovené investiční cíle nejsou zaručeny s ohledem na nepředvídatelné výkyvy na finančních trzích.