Lepší zítřky na světových trzích

V posledních dnech přibývá důkazů o zpomalení reálného hospodářského růstu v USA. To zahrnuje i bezprostřední riziko recese. Růst cen akcií a dluhopisů od začátku roku byl způsoben optimismem, že by mohlo dojít k trvalému poklesu inflace (dezinflační scénář), aniž by muselo dojít ke slabému růstu nebo dokonce k recesi (scénář stagnace nebo recese). Ve skutečnosti by se tyto tři scénáře mohly jako hnací motor trhů střídat.

Scénář dezinflace

Přinejmenším dosud zveřejněné inflační ukazatele nejsou v rozporu s dezinflačním scénářem. Ten počítá s výrazným a trvalým poklesem inflace, který by centrálním bankám umožnil postupně ukončit cyklus zvyšování úrokových sazeb v první polovině roku a ve druhé polovině roku sazby snížit. V USA se deflátor výdajů na osobní spotřebu v prosinci meziměsíčně zvýšil pouze o 0,1 %. Jádrová míra bez energií a potravin však zůstala zvýšená na úrovni 0,3 % r/r / 4,4 % r/r. Tento týden bude americká centrální banka věnovat velkou pozornost indexu nákladů práce za čtvrté čtvrtletí. Tento index je nejlepším ukazatelem mzdové inflace a významně ovlivňuje domácí inflační tlaky (v sektoru služeb).

Klíčová zvýšení úrokových sazeb

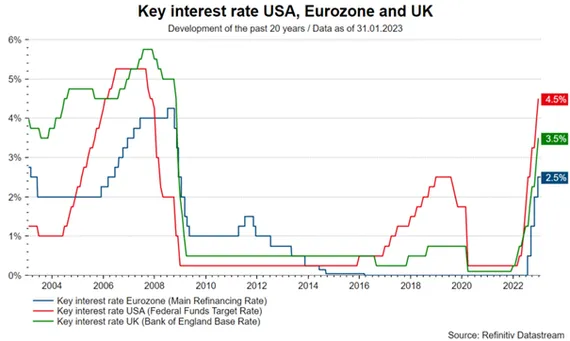

V nadcházejících dnech jsou v kalendáři tři důležitá rozhodnutí o úrokových sazbách. V případě amerického Federálního rezervního systému (Fed) se ve středu podle očekává zvýšilo horní pásmo klíčové úrokové sazby o 0,25 procentního bodu na 4,75 %. Evropská centrální banka (ECB) i Bank of England (BoE) by měly zvýšit své klíčové úrokové sazby o 0,5 procentního bodu na 3,0 % (hlavní refinanční sazba), resp. 4,0 %.

Ostrá rétorika centrálních bank

Na zmírnění ostré (jestřábí) rétoriky o zvyšování sazeb ze strany centrálních bank je pravděpodobně ještě příliš brzy. Nejistota ohledně dalšího vývoje inflace je stále příliš velká na to, aby se odklonily od politiky závislé na datech (přístup orientovaný na minulost. Naopak kanadská centrální banka minulý týden oficiálně oznámila pauzu v cyklu zvyšování sazeb, dokud bude vývoj inflace v souladu s prognózami centrální banky (forward-looking approach).

Dobrý růst v USA

První odhad reálného hospodářského růstu ve čtvrtém čtvrtletí 2022 ukázal navenek dobrý růst ve výši 2,9 % mezičtvrtletně (anualizovaně, tj. skutečný růst krát čtyři) a 1,0 % meziročně. Podrobnosti o HDP však nebyly povzbudivé.

Jádrová míra

Stejně jako u jiných ekonomických kategorií (inflace, zadlužení, úrokové sazby, zisky) se i zde pokoušíme identifikovat základní trend růstu. Jednou z jednoduchých metod je vyřazení složek s vyššími (předpokládanými) výkyvy. V případě amerického HDP se vylučuje vnější sektor (vývoz minus dovoz), vládní výdaje a změny zásob. Zůstává soukromá spotřeba a soukromé investice, označované jako reálné konečné tržby k domácím nákupům.

Nízký základní růst

Toto jádrové tempo růstu HDP vzrostlo ve čtvrtém čtvrtletí pouze o 0,2 % (anualizovaně). Hnací síly růstu byly mimo jádrovou míru. Změna stavu zásob přispěla k růstu HDP ve výši 2,9 % 1,5 procentního bodu. Ukazatele založené na průzkumech však naznačují nezamýšlený nárůst zásob. Změna zásob by mohla brzy snížit růst. Vládní výdaje přispěly k růstu 0,6 procentního bodu. Zasažení dluhového stropu pravděpodobně povede ke snížení. Čistý vývoz rovněž přispěl k růstu 0,6 procentního bodu. Důvodem však byl výraznější pokles dovozu než vývozu. Nižší dovoz svědčí o nižší domácí poptávce. Vývozu by v první polovině roku mohly pomoci lepší vyhlídky růstu v Evropě a Číně, celkově však zahraniční sektor představuje malý podíl na HDP. V rámci jádrové sazby však byl opět zvláště slabý sektor stavebnictví, který je citlivý na úrokové sazby. Investice do bydlení odečetly od růstu 1,3 procentního bodu.

Centrální banka bude prozatím provádět restriktivní politiku úrokových sazeb. Podnikatelské investice téměř nerostly a k růstu přispěly 0,1 procentního bodu. Jádrová míra nových zakázek na dlouhodobé kapitálové statky, která se používá jako předstihový ukazatel investic, se v prosinci meziměsíčně snížila o 0,2 %. Osobní spotřeba sice ve čtvrtletním průměru rostla dobře (příspěvek k růstu 1,4 procentního bodu), ale v listopadu (-0,2 p.b.) a prosinci (-0,3 % p.b.) došlo k poklesu růstu. Otázkou zůstává, jak dlouho bude trh práce silný, aby podpořil soukromou spotřebu.

Lepší vyhlídky růstu v Číně a Evropě a naděje na trvalý pokles inflace trhy od začátku roku podporují. Ostrá rétorika centrálních bank a slabé růstové ukazatele v USA by však mohly situaci pokazit.

______________________________________________________

Tento článek nepředstavuje investiční doporučení ani investiční poradenství podle příslušných právních předpisů.

Všechny uvedené informace jsou pouze informativní a nezávazné.

Hodnota investičních nástrojů může stoupat i klesat, jejich minulá výkonnost nezaručuje výkonnost budoucí. Stanovené investiční cíle nejsou zaručeny s ohledem na nepředvídatelné výkyvy na finančních trzích.