21. února 2023

Press releases, Blog

21. února 2023

Press releases, Blog

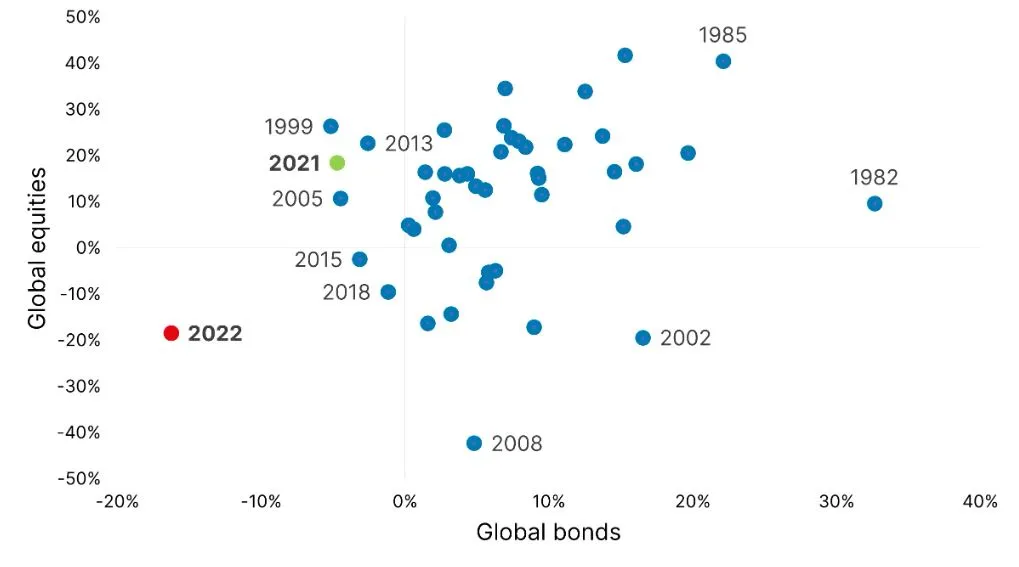

Ohlížíme se za rokem plným napětí – pro jednotlivce kvůli zátěži způsobené růstem cen, energetické krizi a zprávám o agresivní válce na Ukrajině - ale také na burzách. Následující graf to jasně ilustruje:

Výnosy akcií a dluhopisů 1977 – 2022

Zdroj: Bloomberg; data k 30. prosinci 2022;

Roční výnosy do roku 2022; akcie: MSCI ACWI TR USD (před rokem 1998: MSCI World TR USD); dluhopisy: Bloomberg Global Aggregate TR USD (před rokem 1991: Bloomberg US Aggregate TR USD)

Výsledek jako v roce 2022 s dvoucifernými ztrátami u akcií a dluhopisů současně je v historické časové řadě trvající téměř 50 let skutečně ojedinělý. Například finanční krize v letech 2008/09 přišla s kladným výsledkem dluhopisů.

Hlavním důvodem byl velmi rozhodný přístup mezinárodních centrálních bank s rychlým zvyšováním klíčových úvěrových sazeb. Ty byly a jsou nezbytné k omezení a snížení explodující inflace.

Jak se v průběhu roku dařilo alternativním investicím? Podívejme se na "likvidní" alternativní investice, tj. strategie, které lze obchodovat denně nebo týdně. Tím se odlišují od "soukromých trhů" s delší splatností. Nejprve se podíváme na hlavní dostupné strategie:

Alternativní strategie |

Jak to funguje? |

Řízené futures (CTA):

|

Takzvaný multi-asset fond se zabývá všemi třídami aktiv. Fond může buď investovat ("dlouhé" pozice), nebo přejít na hotovost. Fondy řízených futures dělají přesně to - a navíc mohou investovat do "krátkých" pozic, tj. těžit z poklesu cen v dané třídě aktiv. Děje se tak systematicky: počítačové modely průběžně zpracovávají ceny všech tříd aktiv. Kritéria se stanoví jednou a pak se již nemění.

|

Globální makro:

|

Tzv. multi-asset fond se zaměřuje na všechny třídy aktiv. Fond může buď investovat ("dlouhé" pozice), nebo přejít na hotovost. Globální makrofondy mohou investovat i do "krátkých" pozic, tj. těžit z poklesu cen v dané třídě aktiv. Děje se tak na fundamentální úrovni: manažeři fondu vyhodnocují a přijímají rozhodnutí.

|

Dlouhé/krátké akcie:

|

Tato strategie zahrnuje akciové fondy, jejichž cílem je podílet se více na rostoucím akciovém trhu než na klesajícím. Mimochodem, právě tato forma zajištění dala hedgeovým fondům jejich název.

|

Long/short equity

|

Manažeři akciových fondů se snaží vytvářet "alfu" neboli přidanou hodnotu prostřednictvím odborného výběru akcií. Ten je vždy spojen s obecným tržním rizikem akcií. Tato strategie je nastavena stejným způsobem, ale tržní riziko neutralizuje, tj. neustále ho zajišťuje. Nabízí se tedy forma know-how výběru akcií odděleně od tržního rizika.

|

Celkově velmi dobrý výsledek u řízených futures, vyrovnaný nebo mírně záporný výsledek u globálního makra a dlouhých/krátkých akcií neutrálních vůči trhu a mírně záporný výsledek u dlouhých/krátkých akcií. Alternativní investice tak výrazně překonaly výkonnost akcií a dluhopisů.

V roce 2022 bylo obtížné dosáhnout diverzifikace portfolia. Alternativní investice vybočily z napjatého prostředí a v žebříčku výkonnosti výrazně předstihly akcie a dluhopisy. Alternativní strategie rozšiřují soubor investičních nástrojů o další stupně volnosti.

Tento článek nepředstavuje investiční doporučení ani investiční poradenství podle příslušných právních předpisů.

Všechny uvedené informace jsou pouze informativní a nezávazné.

Hodnota investičních nástrojů může stoupat i klesat, jejich minulá výkonnost nezaručuje výkonnost budoucí. Stanovené investiční cíle nejsou zaručeny s ohledem na nepředvídatelné výkyvy na finančních trzích.