10. ledna 2024

Press releases, Blog

10. ledna 2024

Press releases, Blog

Doba expanzivní fiskální politiky v reakci na dopady pandemie COVID-19 se zdá být omezená. V důsledku toho se pozornost přesouvá na rozpočtovou konsolidaci a vládní dluh některých zemí.

Pozornost se také stále více soustřeďuje na udržitelnost dluhu a jeho vývoj; kritickému pohledu v těchto otázkách neuniknou ani USA. Jaká je situace zadlužení ve Spojených státech na začátku přelomového volebního roku 2024?

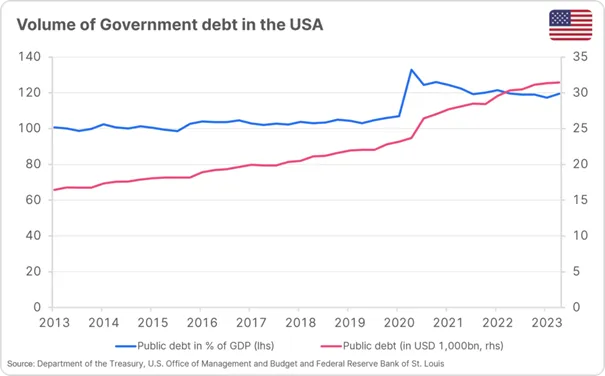

Za posledních deset let se státní dluh USA v absolutních číslech téměř zdvojnásobil na přibližně 33700 miliard USD, přičemž výrazný nárůst způsobily výdaje zaměřené na řešení pandemie. V důsledku toho vzrostl veřejný dluh v poměru k výkonu ekonomiky na necelých 120 %.

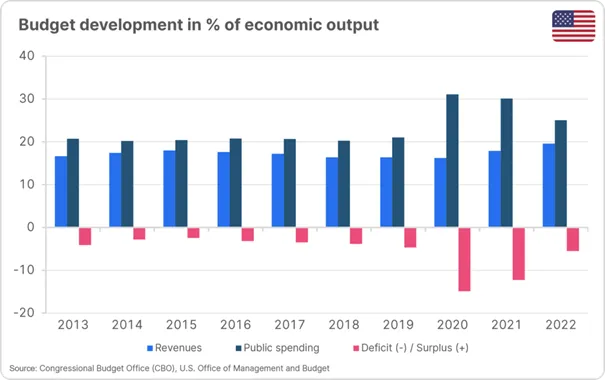

Roky 2020 a 2021 ukázaly významný finanční dopad opatření přijatých v boji proti pandemii na rozpočet. Roční schodek činil pokaždé více než 10 % HDP.

To však nebyl jediný důvod nerovnováhy. Ještě předtím, po zvolení Donalda Trumpa prezidentem, byly v roce 2017 přijaty velkorysé daňové úlevy pro některé podniky. V posledních letech se k tomu přidaly i sociální výdaje a politika životního prostředí za současného prezidenta Joea Bidena.

Vedle dalších faktorů, jako je příznivé prostředí na trhu práce a trvalá nálada spotřebitelských výdajů, byla americká ekonomika donedávna také dobře podporována expanzivní fiskální politikou země a ve třetím čtvrtletí roku 2023 rostla meziročně o zhruba 5,2 %. V období od října 2022 do září 2023 nicméně deficit činil -6,3 %, a to především kvůli daňovým příjmům, které navzdory dobré ekonomické situaci výrazně zaostaly za očekáváním.

Výdaje se v posledních obdobích výrazně snížily v důsledku ukončení mnoha opatření a podpůrných balíčků souvisejících s pandemií. V roce 2023 však příjmy výrazně zaostaly za prognózami, v důsledku čehož byl současný schodek stále výrazně nad dlouhodobým průměrem let před pandemií.

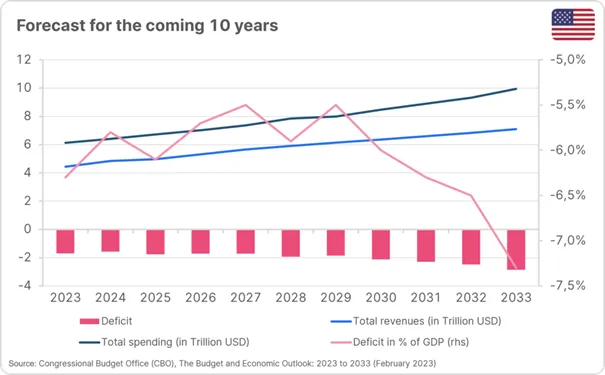

Desetiletá prognóza Rozpočtového úřadu Kongresu (CBO) z února 2023 očekává, že za daných okolností by rozpočtový deficit mohl v následujících letech mírně klesnout na -5,5 % výkonu ekonomiky, ale ve druhé polovině období by se opět výrazně zvýšil.

Za posledních 50 let se průměrný schodek pohyboval kolem -3,6 %, tj. výrazně pod současnou úrovní. Není proto překvapením, že udržitelnost rozpočtového výhledu byla v posledních měsících předmětem diskusí.

V této souvislosti mají znatelný vliv i zvýšené výnosy na finančních trzích. Průměrné úrokové zatížení se v důsledku zvýšení sazeb a z toho plynoucích vyšších nákladů na refinancování již zvýšilo na něco málo přes 3 %. Na základě prognóz se úrokové platby na financování vládního dluhu zvýší z přibližně 2,4 % ekonomického výkonu v roce 2023 na 3,6 % v roce 2033; nejen stávající dluh, ale i předpokládané rozpočtové deficity v příštích letech však bude možná nutné financovat v prostředí vyšších úrokových sazeb ve srovnání s předchozími roky.

Ratingová agentura Fitch vysvětlila překvapivé snížení nejvyššího ratingu USA 1. srpna mimo jiné pochybnostmi o udržitelnosti současné rozpočtové situace. V důsledku toho se účastníci trhu na finančních trzích více zaměřili na emisní aktivitu USA.

Netrpělivě očekávané prezidentské volby v USA se uskuteční v listopadu tohoto roku. V závislosti na většině v Kongresu pak bude mít plnění předvolebních slibů nejvyšší prioritu. Jejich důsledky však byly v nedávné minulosti často méně restriktivní, pokud jde o fiskální politiku.

Politická rozpolcenost a neochota ke kompromisům stále více ztěžují nalezení trvalých a udržitelných řešení budoucích problémů. Na začátku roku 2023, kdy USA narazily na dluhový strop stanovený Kongresem, se nepodařilo dosáhnout dohody. Vzhledem k rozpočtovému deficitu však bylo navýšení nevyhnutelné a bylo nutné přijmout mimořádná opatření, aby se zabránilo platební neschopnosti USA.

Když byly tyto možnosti počátkem června vyčerpány, tlak veřejnosti zesílil. Protože se však nepodařilo najít žádný politický kompromis ohledně zvýšení, byl zákon prozatím odložen do ledna 2025 (po nadcházejících prezidentských volbách). Naposledy přišly USA o nejvyšší rating od agentury Standard & Poor's v roce 2011, kdy Kongres zvýšil limit jen několik dní před platební neschopností.

Na konci září 2023 nebylo při každoročních jednáních o rozpočtu opět dosaženo dohody. Jen několik hodin před tím, než by některé části veřejného sektoru zůstaly zavřené, bylo dohodnuto překlenovací financování do 17. listopadu. Následovalo vyloučení republikánského předsedy Sněmovny reprezentantů na návrh jeho vlastní strany, a nakonec zdlouhavé a obtížné hledání jeho nástupce.

Když se v polovině listopadu opět nepodařilo nalézt shodu, byla získána další dohoda o přechodném financování, které nyní potrvá do 19. ledna nebo 2. února 2024, v závislosti na daném veřejném sektoru. V jejím průběhu také agentura Moody's snížila výhled na negativní, mimo jiné s odkazem na složitou politickou situaci, ale prozatím zachovala nejvyšší rating.

Na začátku tohoto týdne dosáhli republikáni a demokraté v zásadě dohody v rozpočtovém sporu. Dohodli se na rozpočtovém stropu ve výši 1,59 bilionu USD pro současný rozpočtový rok. Přesné rozdělení musí ještě určit příslušné výbory ve Sněmovně reprezentantů a Senátu. Z dohody však byly vyloučeny další politické požadavky, kterými si opoziční republikáni chtějí vynutit změnu vládní politiky. Principiální dohoda je tedy důležitým krokem ve sporu o rozpočet, ale ještě ne konečnou dohodou.

Vzhledem k velmi nepatrné většině v obou komorách Kongresu a rozdělení mezi stranickými tábory i uvnitř nich dochází v současné době v USA stále častěji k důležitým politickým rozhodnutím, jejichž výsledkem je překlenovací financování bez udržitelných řídicích efektů. Je však pochybné, zda se napjaté politické prostředí v důsledku nadcházejících prezidentských voleb v krátké době změní. Ve Sněmovně reprezentantů se právě vyhodnocují přípravy na možný impeachment současného prezidenta Joea Bidena a proti bývalému prezidentovi a potenciálnímu republikánskému kandidátovi Donaldu Trumpovi probíhají různá soudní řízení.

Pro USA a jejich dluhopisy však politické napětí a současná rozpočtová situace nemají na finanční trhy žádný vážný a bezprostřední dopad. Americký dolar je stále světovou rezervní měnou, americké dluhopisy jsou stále žádané jako vysoce likvidní a bezpečné investiční nástroje a jsou žádané i v dalších oblastech, např. jako kolaterál. Přesto opatření přijatá ratingovými agenturami slouží jako jasné varování pro americkou politiku a naznačují, že nedostatek politického konsenzu a současná rozpočtová situace by bez příslušných protiopatření neodpovídaly nejvyššímu ratingu v jejich hodnocení.

Tento článek nepředstavuje investiční doporučení ani investiční poradenství podle příslušných právních předpisů.

Všechny uvedené informace jsou pouze informativní a nezávazné.

Hodnota investičních nástrojů může stoupat i klesat, jejich minulá výkonnost nezaručuje výkonnost budoucí. Stanovené investiční cíle nejsou zaručeny s ohledem na nepředvídatelné výkyvy na finančních trzích.