5. února 2024

Press releases, Blog

5. února 2024

Press releases, Blog

Po cenové rally na konci loňského roku zahájily trhy rok 2024 ztrátami. Přetrvávající pozitivní korelace mezi dluhopisy a akciemi je zarážející. Obě třídy aktiv v poslední době klesaly stejně, což ztěžuje diverzifikaci portfolia.

Tento rok však teprve začal. V tomto článku se proto podíváme na 10 klíčových témat pro rok 2024, která by mohla být užitečná při sestavování portfolia:

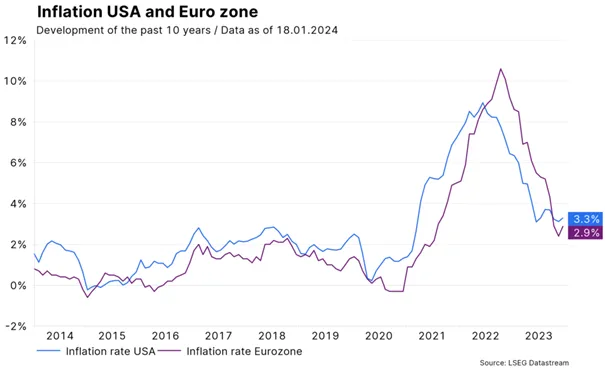

Míra inflace ve druhé polovině roku 2023 klesla v eurozóně výrazněji, než se očekávalo. Hospodářský růst zároveň překonal očekávání. Tento vývoj posílil optimismus ohledně dalšího "bezbolestného" poklesu inflace směrem k 2% cíli centrální banky. Klesající inflace však byla z velké části tažena poklesem cen zboží, zatímco inflace v sektoru služeb klesala jen váhavě a zůstává na příliš vysoké úrovni.

Ukazatele, jako jsou indexy nákupních manažerů ve zpracovatelském průmyslu, nyní naznačují konec klesajícího trendu cen zboží. Mezitím pevný trh práce nadále zajišťuje určité setrvání inflačního trendu v sektoru služeb. V základním scénáři se očekává, že inflace bude nadále klesat, ale méně rychle, než se předpokládalo.

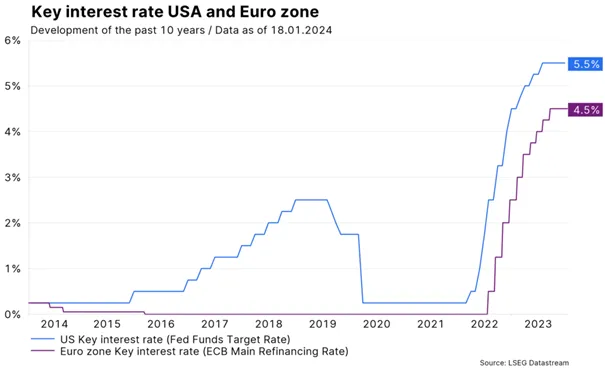

Nejvýznamnější centrální banky v současné době provádějí restriktivní měnovou politiku. Vysoké klíčové úrokové sazby mají tlumit ekonomickou aktivitu, aby inflace klesala. Vztah mezi klíčovými úrokovými sazbami, růstem a inflací je však velmi nejistý. Měnová politika by neměla být ani příliš restriktivní, aby nebylo dosaženo inflačního cíle ve střednědobém horizontu, ani příliš restriktivní, a tím vyvolat recesi.

Donedávna byly signály centrálních bank jestřábí, tj. primárně zaměřené na boj proti inflaci. Signálem bylo spíše více než méně zvyšování úrokových sazeb a spíše delší než kratší setrvání klíčových úrokových sazeb na vysoké úrovni. Nyní centrální banky signalizují (dočasné) ukončení cyklu zvyšování úrokových sazeb.

Nejdůležitější centrální banka, americký Fed, v prosinci dokonce naznačila snížení úrokových sazeb pro letošní rok. Trh na to reagoval a první snížení úrokových sazeb očekává již v březnu. V základním scénáři však inflace nebude pokračovat v rychlém poklesu směrem k cíli centrální banky. Navíc inflační rizika zůstávají na straně růstu. Centrální banky proto nebudou snižovat základní úrokové sazby tak brzy, jak trh předpokládá. K prvnímu opatrnému snížení by mohlo dojít kolem poloviny roku. Pokud růstové ukazatele oslabí, lze si představit i výrazné snížení úrokových sazeb do konce roku 2024.

Pokud by však centrální banky skutečně snížily klíčové úrokové sazby brzy a razantně v době, kdy hospodářský růst zůstává odolný, zvýšila by se ve střednědobém horizontu inflační rizika. Druhá vlna inflace by mohla být spuštěna dokonce již v příštím roce.

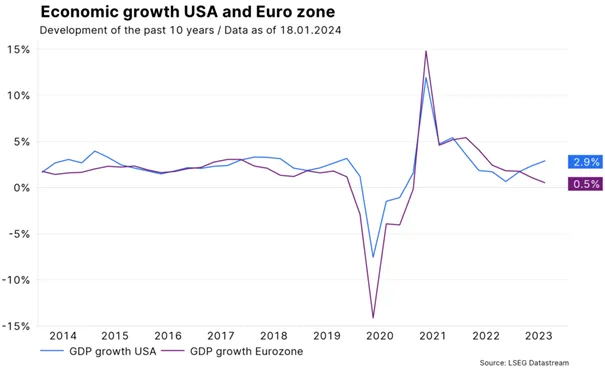

Hospodářský růst v loňském roce překvapil pozitivně, i když složení jednotlivých zemí bylo smíšené. Ve Spojených státech byl růst HDP výrazně nad potenciálem, zatímco růst v eurozóně a ve Spojeném království se pohyboval jen těsně nad nulou. Jedním z důvodů vyššího růstu v USA je zvýšení produktivity. Naopak v ostatních zemích, zejména v Evropě, produktivita nadále stagnuje.

Růstový pesimismus z počátku minulého roku se nenaplnil. Zatímco mnohé prognózy ještě na začátku roku 2023 ukazovaly na recesi ve většině zemí, trhy nyní počítají s měkkým přistáním americké ekonomiky. To by znamenalo pokles inflace směrem k 2% cíli centrální banky, zatímco míra nezaměstnanosti zůstane nízká. Rychle klesající inflace by zvýšila prostor pro brzké snížení klíčových úrokových sazeb ze strany Fedu. I když je tento scénář možný, není bezpečné předpokládat, že loňský trend bude pokračovat.

Za předpokladu, že inflace zůstane v první polovině roku příliš vysoká, Fed sazby tak brzy nesníží. Restriktivní politika úrokových sazeb, která byla oceněna na delší dobu, než se očekávalo, by vytvářela rostoucí tlak na hospodářský růst. Tempo růstu, které je nižší než dlouhodobý trend, je realistické. V základním scénáři se tedy růst v USA přiblíží spíše nižším úrovním v Evropě než naopak.

Geopolitická rizika se zvýšila. V centru pozornosti je válka na Ukrajině, konflikt na Blízkém východě a napětí mezi USA a Čínou. I když nedojde k eskalaci, má to dopad: trend směřuje ke snižování rizik.

Například používání delších a bezpečnějších námořních tras (mys Dobré naděje místo Rudého moře) prodlužuje dodací lhůty. Zvyšují se také výdaje na obranu země. Výsledkem je větší ekonomická odolnost na úkor efektivity. Obecně tento trend podporuje fragmentaci globální ekonomiky. To znamená vyšší náklady, které vyvíjejí tlak na spotřebitelské ceny.

V letošním roce bude k volebním urnám v celkem 70 volbách povoláno přibližně 4,2 miliardy lidí (zdroj: The Economist). Tyto volby ukáží, že demokracie a volby nejsou totéž. Ne všechny volby jsou spravedlivé a svobodné.

Kromě toho bude pravděpodobně pokračovat celosvětový trend populismu. Ten znamená méně rozhodnutí založených na faktech. To mimo jiné znamená nechuť k otázkám úsporných opatření (což znamená vyšší rozpočtové deficity a inflaci), změny klimatu, biologické rozmanitosti, imigrace a mezinárodního společenství. Především vítězství Donalda Trumpa ve volbě prezidenta USA by mělo geostrategické důsledky. Mohlo by dojít k oslabení NATO a posílení Ruska. Kromě toho by pravděpodobně zesílil trend k národně orientované průmyslové politice.

V uplynulém roce podpořily trhy dvě události: Za prvé, vyhlídka na měkké přistání ekonomiky; za druhé, naděje na úspěšné uplatnění umělé inteligence. Obecně lze říci, že trh v současné době oceňuje nízké rizikové prémie. Tržní ceny tedy již odrážejí příznivý scénář.

Ekonomické a geopolitické prostředí se však od vypuknutí pandemie stalo nejistějším a volatilnějším. To ovlivňuje jak hospodářský růst, tak inflaci. V důsledku toho by měnová, fiskální a hospodářská politika, ceny komodit a proticyklická měna americký dolar mohly být také předmětem větších (a obtížně předvídatelných) výkyvů.

Zprávy jsou plné negativních politických a geopolitických titulků. Dopad na trhy je však minimální. Pouze v případě eskalace, jako bylo vypuknutí války na Ukrajině, došlo ke zvýšení cen energií a narušení dodavatelských řetězců. Ze strukturálního hlediska však doposud nelze identifikovat žádné zvýšení prémií za geopolitické riziko. Pokud však tržní prostředí skutečně zůstane nejisté a volatilní, zvýšení rizikových prémií by v konečném důsledku vyvolalo tlak na ceny.

Historicky mají ceny akcií tendenci růst, protože v období růstu rostou zisky podniků. V období recese ceny akcií klesají, protože mimo jiné klesají i zisky podniků. Příznivou vlastností státních dluhopisů je, že úrokové sazby v recesi klesají. To znamená neúměrně vysoké cenové zisky pro nesplacené státní dluhopisy. V nejlepším případě je tedy korelace mezi cenami akcií a dluhopisů záporná.

Při prudkém růstu inflace je však pohyb úrokových sazeb dominantním ovlivňujícím faktorem jak pro akcie, tak pro dluhopisy. Růst úrokových sazeb tyto třídy cenných papírů zatěžuje, zatímco jejich pokles ceny zvyšuje.

Tak tomu bylo i v posledních dvou měsících roku 2023, kdy naděje na brzké snížení úrokových sazeb vedly k prudkému růstu cen. Obecně platí, že pokud převažují faktory, které ovlivňují riziko růstu úrokových sazeb, měla by korelace mezi cenami akcií a dluhopisů zůstat kladná (inflace, termínová prémie). Pokud by se však v průběhu roku zvýšila rizika hospodářského růstu a stala by se pravděpodobnou recese, korelace by se pravděpodobně opět změnila na zápornou. Pro letošní rok vycházíme z předpokladu, že dluhopisy nebudou vždy schopny tlumit část cenových ztrát rizikových tříd cenných papírů, zejména v případě recese.

Oceňování brzkého snížení úrokových sazeb by mohlo krátkodobě zatížit ceny dluhopisů. V průběhu celého roku však budou mít klesající inflace, nástup snižování úrokových sazeb a zpomalení růstu na ceny dluhopisů podpůrný vliv. Zejména v případě recese by došlo nejen k výraznému poklesu klíčových úrokových sazeb, ale také k výraznému růstu cen státních dluhopisů. Základním předpokladem je, že potenciálně negativní strukturální faktory (vládní dluh) nebudou v letošním roce relevantní.

Dokud se vyhneme recesi, budou ceny akcií nadále růst. Kromě toho existuje vyhlídka na přechod od restriktivní k neutrální měnové politice. Také fiskální politika bude v supervolebním roce 2024 spíše expanzivní než restriktivní. Stejně jako u dluhopisů však budou ceny akcií na počátku roku 2024 zatíženy klesajícími očekáváními brzkého snížení úrokových sazeb a obecně technickou korekcí po růstu cen na konci roku 2023. Při pohledu na celý rok však zůstává výhled pro akcie příznivý, dokud budou obavy z recese nízké.

Proti silnému růstu cen však hovoří dva hlavní faktory: V základním scénáři se očekává, že reálný hospodářský růst ve vyspělých ekonomikách zůstane nízký. Klesá také inflace. Oba tyto faktory ukazují na nižší objemy prodejů a klesající růst prodejů. Jinými slovy, ziskové marže by se mohly dostat pod tlak.

Opatrně optimistický pohled na akcie má důležitou sekundární podmínku: Četná geopolitická rizika se nešíří. V každém případě by síly působící různými směry mohly vést ke zvýšeným cenovým výkyvům.

Pozitivní je, že rozvíjející se trhy mají vyhlídky na měkké přistání. Pozitivní pohled by však mohl být zklamán: Strukturální problémy v Číně (nemovitosti, dluh) a rostoucí napětí mezi Čínou a Západem vedly mimo jiné ke stagnaci čínské dovozní poptávky od začátku roku 2023. Od počátku roku 2022 nevykazuje růst ani světový zpracovatelský průmysl.

Rozvíjející se trhy jsou strukturálně velmi různorodé. Rozhodující by však mohl zůstat zejména jeden jediný charakteristický rys: Čína. Zatímco čínské akcie od března 2021 klesají, akcie rozvíjejících se trhů bez Číny vykazují od září 2022 rostoucí trend, podobně jako ceny akcií na světových trzích.

V základním scénáři je výhled pro akcie rozvíjejících se trhů bez Číny opatrně optimistický. Seznam rizik je však o něco delší než u globálních akcií. Kromě tlaku na marže (slabý reálný růst, klesající inflace) by zejména pokračující slabost Číny mohla vyvolat tlak na růst ostatních rozvíjejících se trhů.

Dokud v ekonomice převládá vyhlídka na měkké přistání, mohou být akcie atraktivnější než dluhopisy. Pokud by k tomuto měkkému přistání došlo, měl by americký dolar, který byl doposud pevný, tendenci oslabovat a ceny komodit by vykazovaly mírný růstový trend.

V průběhu roku, například ve druhé polovině roku, by neuspokojivé zpomalení reálného hospodářského růstu (v USA) a další pokles inflace mohly naopak zvýšit atraktivitu dluhopisů ve srovnání s akciemi, vyvolat tlak na ceny komodit a podpořit americký dolar.

Tento článek nepředstavuje investiční doporučení ani investiční poradenství podle příslušných právních předpisů.

Všechny uvedené informace jsou pouze informativní a nezávazné.

Hodnota investičních nástrojů může stoupat i klesat, jejich minulá výkonnost nezaručuje výkonnost budoucí. Stanovené investiční cíle nejsou zaručeny s ohledem na nepředvídatelné výkyvy na finančních trzích.