20. března 2024

Press releases, Blog

20. března 2024

Press releases, Blog

Prezidentské volby v USA, které se konají 5. listopadu, s sebou nesou řadu společensko-politických aspektů. V tuto chvíli se chceme věnovat pouze důsledkům pro investory a postavení USA v současném ekonomickém světě.

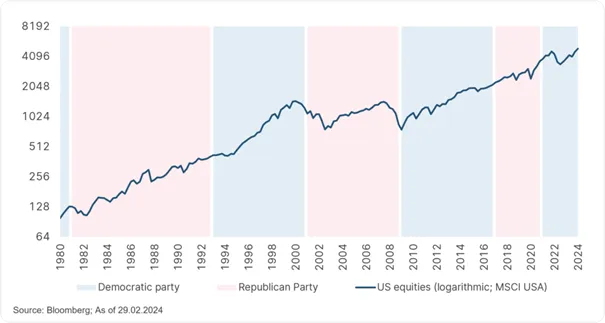

K otázce, jaký vliv má nebo bude mít demokratický či republikánský prezidentský kandidát na ceny na akciových trzích od roku 2025, lze přistupovat různými způsoby. Vezmeme-li vrtulníkový pohled a podíváme-li se na výkonnost amerických akcií jako celku, tj. bez pohledu například na jednotlivá ekonomická odvětví, zjistíme, že vyčnívá jen málo. Úspěšný vývoj, který je zde vynesen v průběhu 45 let, byl jen málo ovlivněn politickou situací:

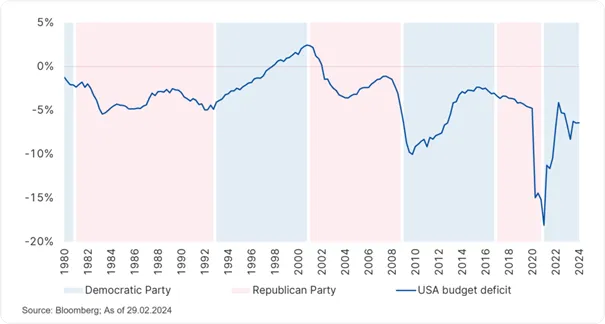

Pokud se podíváme na státní rozpočet, zjistíme, že přebytkového rozpočtu bylo dosaženo pouze jednou, a to v letech 1997-2002, především za vlády Billa Clintona. Od té doby vykazuje rozpočet určitou sestupnou tendenci, která zesílila během finanční krize v letech 2008/09 a krize Covid v letech 2020/21, kdy bylo nutné přijmout podpůrná opatření vlády. Situace se postupně zhoršovala až na současný rozpočtový deficit ve výši přibližně 6,3 %.

Zajímavý je také vývoj amerického dolaru ve srovnání s jinými měnami, například eurem. Silná měna není výlučně, ale do značné míry výrazem silné konkurenční pozice země. To znamená, že po fázi silné měny obvykle následuje propad, protože směnné kurzy se snaží nastolit rovnováhu mezi měnovými oblastmi prostřednictvím vývozních a dovozních cen.

Ještě před několika lety prognózy naznačovaly, že Čína v dohledné době překoná USA, pokud jde o ekonomický výsledek. To však dnes již neplatí. Růst v Číně se zpomalil v důsledku poklesu demografické dynamiky (populační pyramida se posouvá ve prospěch starších věkových skupin). Zejména sektor nemovitostí, který byl po dlouhou dobu tažným motorem růstu, se nyní potýká s nasycenou poptávkou. Přesun z venkovských oblastí do měst již značně pokročil.

Zajímavé je také podívat se na jednotlivé evropské země. Japonsko, Německo a Indie jsou z hlediska hospodářského výkonu zhruba srovnatelné, stejně jako například Velká Británie a Francie.

Na otázku, díky čemu byly a jsou USA tak úspěšné, lze snadno odpovědět pohledem na společnosti s největší tržní kapitalizací: technologie. Microsoft, Apple, výrobce počítačových čipů NVIDIA, Amazon, Meta, Alphabet... jsou projevem toho, že obrovská část světové ekonomické produkce se odehrává online nebo ve formě elektronických produktů a je z velké části dodávána americkými společnostmi. Využívání umělé inteligence tuto skutečnost jen posílí.

Naproti tomu složení srovnatelných evropských společností s nejvyšší tržní kapitalizací je poněkud odlišné. Ačkoli mezi nimi nechybí výrobce počítačových čipů ASML a softwarová společnost SAP, podíl tradičních výrobců spotřebního zboží, z nichž někteří patří do segmentu luxusního zboží, je vyšší. Novo Nordisk, společnost, která je ve farmaceutickém sektoru lídrem již krátkou dobu, je velmi úspěšná ve vývoji terapií a účinných látek.

Ať tak či onak, americké akcie jsou nyní opět výkonné a překonaly negativní fázi z roku 2022, kdy bylo v důsledku boje s extrémní inflací nevyhnutelné zvyšovat sazby úvěrů a tlumit tak ekonomiku.

Jedním z aspektů, z nichž USA velmi těží, je jejich nezávislost v oblasti energetiky, tj. ropy a zemního plynu. Evropa v tomto ohledu v posledních letech zpívá zcela jinou, avšak bolestnou píseň. Následující graf ukazuje produkci ropy v rámci OPEC: přibližně od roku 2018 klesá a v poslední době dochází k jejímu dalšímu snižování. Naproti tomu USA produkují rekordní množství ropy a mohou přidat větší objem, než OPEC v současné době odebírá z trhu, a stabilizovat tak ceny na světovém trhu.

Jsou mezi nimi nějaké negativní aspekty? Jak bylo zmíněno na začátku, tento článek ignoruje geopolitické a sociálně-politické aspekty, kterých je v prezidentských volbách jistě celá řada. Na druhou stranu příznivý vývoj na akciových trzích může být v nejlepším případě přerušen recesí. Ta by byla způsobena tím, že mimořádně rychlý růst úvěrových sazeb sice již utlumil ekonomiku, ale jeho plný dopad se projeví až v roce 2024 nebo 2025.

Předpovídání recese je notoricky známé a obtížné. Jedním z předstihových ukazatelů je "Sahmovo pravidlo", pojmenované po zaměstnanci amerického Federálního rezervního systému. Toto pravidlo měří nárůst nezaměstnanosti. Náhlý nárůst byl dříve spolehlivým ukazatelem blížící se recese. Z grafu je patrné, že ukazatel se již v říjnu 2023 nacházel blízko prahové hodnoty, poté se několik měsíců vyvíjel příznivě a s hodnotou z února 2024 opět vzrostl. Vyplatí se proto tento trend sledovat.

Dopad letošních prezidentských voleb v USA na akciové trhy zůstane pravděpodobně omezený. Investoři, kteří široce investují do akcií v globálním měřítku drží ve svém fondu přibližně dvoutřetinovou alokaci pro USA a mohou osobně těžit z ekonomické síly USA.

Upozornění: Minulá výkonnost není spolehlivým ukazatelem budoucího vývoje hodnoty.

Tento článek nepředstavuje investiční doporučení ani investiční poradenství podle příslušných právních předpisů.

Všechny uvedené informace jsou pouze informativní a nezávazné.

Hodnota investičních nástrojů může stoupat i klesat, jejich minulá výkonnost nezaručuje výkonnost budoucí. Stanovené investiční cíle nejsou zaručeny s ohledem na nepředvídatelné výkyvy na finančních trzích.