11. dubna 2024

Press releases, Blog

11. dubna 2024

Press releases, Blog

V posledních několika letech se mýlily nejen odhady vývoje inflace. Namísto krátkého prudkého nárůstu inflace došlo k delšímu období vyšší míry inflace. K pozitivním překvapením došlo také v souvislosti s vývojem hospodářského růstu. Mnohými analytiky očekávaná recese se (zatím) nedostavila.

Ekonomické ukazatele naopak naznačují dobrý globální růst, který by mohl být také stále více široce založený. V loňském roce byl růst tažen především normalizací dodavatelských řetězců, procesem dohánění v sektoru služeb, expanzivní fiskální politikou USA a zlepšením na straně nabídky v USA.

Globální index nákupních manažerů (PMI) za březen nyní ukazuje na pokračující dobrý růst (dokonce mírně nad potenciálem), i když faktory růstu by mohly mít širší základnu a být udržitelnější.

Dílčí složky totiž naznačují, že jednotlivá odvětví a regiony rostou shodně. Zaprvé, index nákupních manažerů pro zpracovatelský průmysl dále vzrostl. S hodnotou 50,6 se ukazatel již podruhé za sebou pohybuje nad hranicí 50, která teoreticky znamená růst sektoru.

Ve skutečnosti zpracovatelský průmysl v regionu OECD od konce roku 2021 stagnuje. Dokonce i v prosperujících USA se zpracovatelský průmysl se vyvíjí bez jednoznačného trendu. V souladu s tím mají průmyslové kovy od dubna také rostoucí tendenci. Zpracovatelský průmysl by tedy mohl v nadcházejících měsících vykázat růst.

Za druhé, rostoucí trend PMI lze pozorovat také v eurozóně. Kromě toho nejnovější průzkum ECB týkající se bankovních úvěrů ukazuje, že pokyny pro poskytování úvěrů nebyly dále zpřísněny. To znamená, že fáze stagnace objemu úvěrů i reálného hrubého domácího produktu (od čtvrtého čtvrtletí 2022) by mohla skončit.

Za třetí, indexy nákupních manažerů v Číně rovněž vzrostly. Přestože se Čína stále potýká se strukturálními problémy (záporný deflátor HDP, sektor nemovitostí, geopolitické napětí), dosažení 5 % růstového cíle pro letošní rok se nyní zdá být reálnější.

Trh práce zůstává napjatý. V eurozóně činila v únoru míra nezaměstnanosti navzdory hospodářské stagnaci nízkých 6,5 %. V USA růst zaměstnanosti nadále překvapuje silným zvyšováním. Zaměstnanost v nezemědělském sektoru se v březnu zvýšila o 303 000 pracovních míst. Zároveň se snížila míra nezaměstnanosti (3,8 %), ačkoli míra účasti na trhu práce mírně vzrostla (62,7 %).

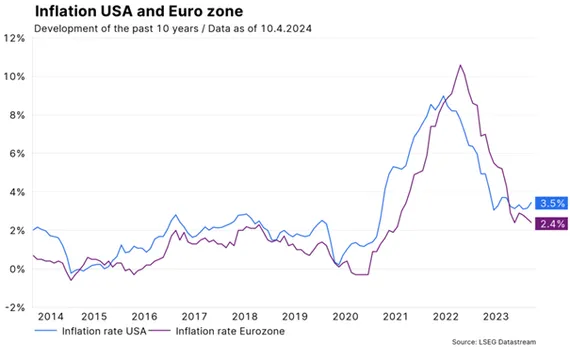

Na straně inflace se objevují známky zastavení klesajícího inflačního trendu. V eurozóně ukázal bleskový odhad růstu spotřebitelských cen za březen další pokles meziroční změny jak celkového údaje (2,4 %), tak jádrové míry (2,9 %). Zatímco ceny zboží zůstaly meziměsíčně beze změny, růst cen v sektoru služeb byl vysoký jak v meziměsíční (0,4 %), tak v meziroční změně (4 %).

Míra inflace v USA vykazuje na začátku roku zrychlený růst. Včera, ve středu, byla věnována velká pozornost zveřejnění inflace spotřebitelských cen za měsíc březen. Již předtím odhady ukazovaly na obnovení klesajícího inflačního trendu. To se také potvrdilo, neboť míra jádrové inflace zůstala ve srovnání s předchozím měsícem na úrovni 3,8 %. To bylo dokonce mírně nad očekáváním 3,7 %. Celková inflace v březnu dosáhla 3,5 %, což je o 0,3 % více než v únoru.

Indexy nákupních manažerů rovněž ukazují na trvalé zvyšování cenových tlaků. Kromě toho v dubnu výrazně vyskočila cena ropy. Cena ropy Brent se v současné době pohybuje na úrovni 91 USD za barel. Riziko spočívá v dalším prudkém růstu cen ropy a/nebo v tom, že růst cen se může snáze promítnout do ostatních cen.

V souladu s příznivým vývojem na úrovni růstu a zaměstnanosti a s pozastavením dezinflace klesají očekávání snížení klíčových úrokových sazeb, která jsou součástí tržních cen. Na začátku roku americká centrální banka stále oceňovala snížení úrokových sazeb do konce roku o 1,68procentního bodu. V současnosti je to pouze 0,63procentního bodu, tedy méně než tři snížení úrokových sazeb.

V případě Evropské centrální banky se toto číslo smrsklo z 1,6 na 0,84procentního bodu. To vedlo ke ztrátám cen úvěrově bezpečných státních dluhopisů. Současně výrazně vzrostly ceny akcií (a výnosové prémie za úvěrové riziko výrazně poklesly), protože se zlepšily vyhlídky na pokračování dobrých výnosů a hospodářského růstu.

Fed a ECB lze nyní označit spíše za holubičí (podporující růst) než jestřábí (bojující proti inflaci), neboť obě centrální banky naznačují, že v letošním roce sníží klíčové úrokové sazby. Zejména ve Spojených státech hovoří proti snižování klíčových úrokových sazeb vyšší než potenciální růst a vyšší inflace. U ECB vyvstává otázka, proč řada centrálních bankéřů již stanovila datum prvního snížení sazeb (červen), přestože inflace v sektoru služeb a růst mezd jsou vysoké, zatímco produktivita stagnuje.

Bez poklesu růstu mezd nebo výrazného zvýšení produktivity bude obtížné argumentovat pro červnové snížení klíčové úrokové sazby. Další zasedání Evropské centrální banky se koná dnes, ve čtvrtek. Pozornost se zaměří na to, zda prezidentka ECB Lagardeová bude znít stejně nebo o něco méně optimisticky, pokud jde o očekávání dalšího poklesu inflace. Důraz bude pravděpodobně kladen zejména na závislost na datech. Koneckonců další inflační prognózy ECB budou zveřejněny v červnu.

Celkově ekonomické ukazatele podporují scénář měkkého přistání ekonomiky. Inflace prozatím zůstane mírně nad inflačním cílem centrální banky. Zdá se, že centrální banky to alespoň v krátkodobém horizontu akceptují. Je to proto, že nechtějí začít snižovat klíčové úrokové sazby příliš brzy nebo příliš pozdě. To první zvyšuje riziko druhé vlny inflace, to druhé riziko recese.

Protože v současné době argumentují ve prospěch snižování klíčových úrokových sazeb, makroekonomické prostředí zůstává celkově příznivé pro rizikové třídy aktiv, jako jsou akcie. Ale i kdyby ke snížení klíčových úrokových sazeb letos nedošlo, prostředí by mohlo zůstat konstruktivní, přinejmenším dokud budou ukazatele růstu a inflace ukazovat na dobrý růst zisků. Protivětry by však mohlo přinést rostoucí geopolitické napětí (klíčové slovo: cena ropy).

Tento článek nepředstavuje investiční doporučení ani investiční poradenství podle příslušných právních předpisů.

Všechny uvedené informace jsou pouze informativní a nezávazné.

Hodnota investičních nástrojů může stoupat i klesat, jejich minulá výkonnost nezaručuje výkonnost budoucí. Stanovené investiční cíle nejsou zaručeny s ohledem na nepředvídatelné výkyvy na finančních trzích.