21. května 2024

Press releases, Blog

21. května 2024

Press releases, Blog

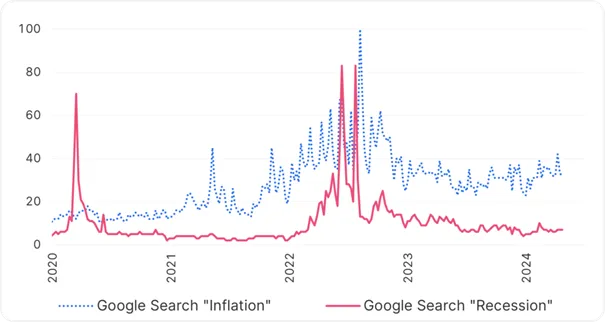

Téma recese – především v USA jako nejdůležitějším hospodářském regionu – není v současné době v médiích příliš frekventované. Následující graf ukazuje vyhledávání tohoto termínu na Googlu: zájem veřejnosti (červená čára) vykazuje jasná maxima v letech 2020 a 2022, poté zůstává utlumený. Pro srovnání, „inflace“ je vyhledávána častěji (modrá čára).

Vyhledávání výrazu „recese“ a „inflace“ na Googlu

Zdroje: Bloomberg; Erste Asset Management Multi Asset Chartbook

Důvodem, proč by recese přece jen mohla hrozit, je zpožděný účinek masivního globálního zvyšování úrokových sazeb od prvního čtvrtletí roku 2022. Tato tlumící opatření se setkala s nečekaně odolnou ekonomikou v USA. Zda tato odolnost vydrží, se však teprve ukáže. Pomohlo i to, že si firmy i soukromníci mohly do jisté míry uzamknout téměř nulové úrokové sazby až do roku 2022.

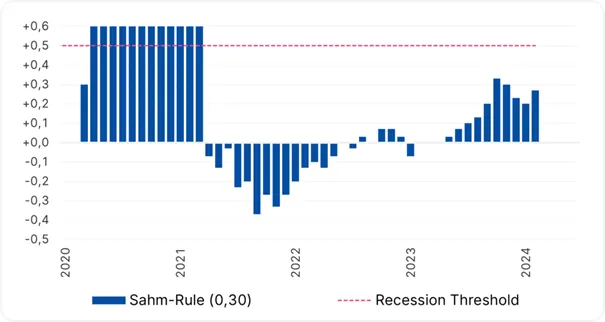

Klíčovým předpokladem je, že recesi doprovází náhlý nárůst nezaměstnanosti se všemi souvisejícími negativními důsledky. Sahmův ukazatel to měří pomocí klouzavého průměru nezaměstnanosti. Prahové hodnoty v současné době nebylo dosaženo, ale poslední tři měsíční hodnoty vykazují nárůst:

Zdroje: Bloomberg; Erste Asset Management Multi Asset Chartbook

Rozsáhlé propouštění by však vyvolalo pouze pokles zisků firem a tomu v současné době nic nenasvědčuje.

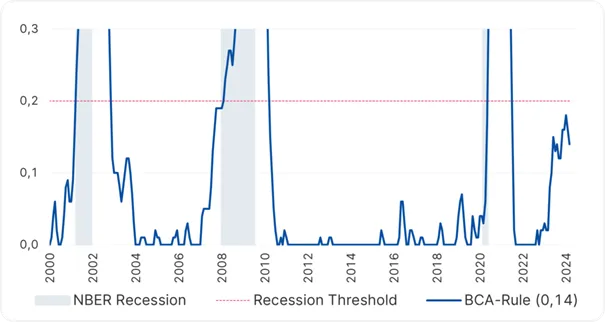

Podobný ukazatel BCA neměří celkovou nezaměstnanost, ale počet osob, které by mohly trvale opustit trh práce z důvodu, že již nemají dostatečnou kvalifikaci. I zde je hodnota zvýšená:

Zdroje: Bloomberg; Erste Asset Management Multi Asset Chartbook

Z historického hlediska má americká výnosová křivka velkou vypovídací schopnost, neboť prostřednictvím inverze občas naznačuje, že krátkodobé úrokové sazby jsou vyšší než úrokové sazby dlouhodobých investic, což svědčí o ekonomické nejistotě a neochotě uskutečňovat dlouhodobé plány.

Americký Federální rezervní systém používá strukturu úrokových sazeb jako vstupní faktor pro pravděpodobnost recese – model je tedy čistě mechanistický a nikoli kvalitativní, ale v minulosti měl jistě význam. Vždy je však třeba mít na paměti, že k recesím naštěstí nedochází příliš často, a proto se do jisté míry vymykají statistické analýze. Graf ukazuje výsledek, který odráží inverzi trvající od roku 2022:

Zajímavé je, že nezaměstnanost zde hraje dvojí roli: jako indikátor v případě náhlého nárůstu, ale také jako ochranný mechanismus ekonomiky před deformacemi. Trh práce v USA je od pandemie mimořádně napjatý. Zejména starší pracovníci jej opouštěli, což vedlo k nedostatku pracovních sil. Ten byl kompenzován imigrací, tj. přílivem pracovníků. Graf ukazuje rostoucí podíl pracovníků, kteří se nenarodili v USA:

Příliv pracovníků, například z Mexika, umožnil americké ekonomice po vypuknutí pandemie vyhnout se nerovnováze, která by jinak vznikla v důsledku nedostatku pracovních sil.

A konečně, spotřebitelé v USA jsou notoricky známí tím, že rádi utrácejí, ale již nejsou tak silně zadlužení jako před finanční krizí v roce 2008. Spotřebitelské výdaje se přímo promítají do HDP, a poskytují tak ochranu před jeho snížením nebo recesí. Graf ukazuje, že výdaje jsou podle historických standardů ambiciózní:

Přestože recese v USA ustoupila z dohledu, je vhodné sledovat výše zmíněné ukazatele, aby investiční manažeři mohli v případě jejich změny takticky reagovat.

Tento článek nepředstavuje investiční doporučení ani investiční poradenství podle příslušných právních předpisů.

Všechny uvedené informace jsou pouze informativní a nezávazné.

Hodnota investičních nástrojů může stoupat i klesat, jejich minulá výkonnost nezaručuje výkonnost budoucí. Stanovené investiční cíle nejsou zaručeny s ohledem na nepředvídatelné výkyvy na finančních trzích.