5. června 2024

Press releases, Blog

5. června 2024

Press releases, Blog

Po dlouhé pauze v cyklu zvyšování úrokových sazeb signalizují centrální banky ve vyspělých ekonomikách jako další změnu klíčové úrokové sazby její snížení.

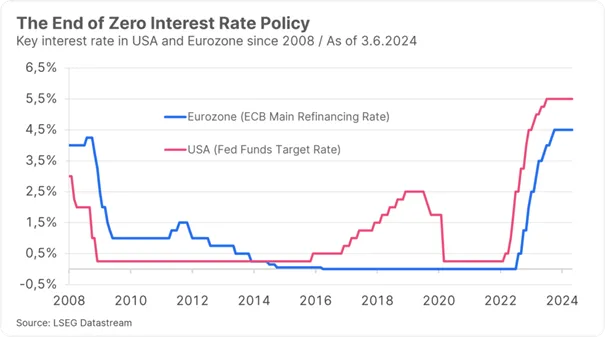

Poté, co Švýcarská národní banka (SNB) a švédská Riksbank v květnu snížily svou klíčovou zápůjční sazbu vždy o 25 bazických bodů, se tento týden očekává, že své sazby uvolní jak Bank of Canada, tak Evropská centrální banka. Naproti tomu u amerického Federálního rezervního systému (sazba Fed funds rate: 5,5 %) ani u Bank of England (klíčová zápůjční sazba: 5,25 %) zatím nebyla na červen stanovena žádná změna sazeb.

Očekává se, že ECB ve čtvrtek (6. června) sníží svou klíčovou úrokovou sazbu (tj. tzv. hlavní refinanční sazbu) ze 4,50 na 4,25 %. Jednalo by se o první uvolnění uvedené sazby pro strážce měny eurozóny od roku 2016, kdy byla klíčová zápůjční sazba snížena na nejnižší úroveň 0 %. V důsledku prudkého nárůstu inflace pak ECB v červenci 2022 změnila svou politiku nulových úrokových sazeb a v deseti krocích je zvýšila na 4,50 %. Podívejme se, proto blíže na politiku úrokových sazeb ECB.

Centrální banky obecně stojí před úkolem najít dostatečně restriktivní úroveň, která by zmírnila inflační tlaky. Rizika chybného odhadu jsou značná. Na jedné straně by příliš brzké snížení klíčových úrokových sazeb mohlo udržet inflaci na příliš vysoké úrovni nebo dokonce vyvolat druhou vlnu inflace. Na druhé straně by jejich příliš pozdní snížení mohlo zbytečně utlumit hospodářskou aktivitu, nebo dokonce způsobit recesi.

Hlavním důvodem nejistoty je skutečnost, že vliv politiky centrální banky na hospodářský růst a inflaci není tak mechanický, jak centrální bankéři někdy naznačují. Vyšší sazby klíčových úvěrů skutečně zvyšují dluhovou službu a snižují současnou hodnotu budoucích zisků. Ty jsou totiž v oceňovacích modelech diskontovány příslušnou klíčovou zápůjční sazbou. Naopak, pokud se zvýší, znamená to snížení současné hodnoty těchto budoucích zisků.

Finanční trhy a hospodářský růst si však vedly překvapivě dobře, a to i v eurozóně. Z historického či statistického hlediska rychlé a výrazné zvýšení klíčových úrokových sazeb často vyvolávalo recesi. Mnohými očekávaná recese se však doposud nedostavila.

V eurozóně vzrostl hrubý domácí produkt v prvním čtvrtletí 2024 mezičtvrtletně o 0,3 % (meziročně o 1,3 %). Bleskový odhad indexů nákupních manažerů (PMI) i květnová zpráva Evropské komise o ekonomické důvěře ukazují na podobně vysoký růst ve 2. čtvrtletí. Restriktivní vliv úrokové politiky je patrný zejména v oblasti úvěrů. Objem nesplacených úvěrů již zhruba dva roky stagnuje. Bez růstu úvěrů si však lze udržitelný návrat k hospodářskému růstu jen těžko představit.

Inflace byla před pandemií pod cílem centrálních bank, který se pohybuje kolem 2 %. To má dva hlavní důvody:

Restriktivní politika úsporných opatření v důsledku velké recese v letech 2008/2009 a krize veřejného dluhu v eurozóně.

Oba faktory působí již několik let opačně, o čemž svědčí obchodní konflikt mezi USA a Čínou a přetrvávající vysoké rozpočtové deficity. Oba působí proinflačně, tj. způsobují růst inflace.

Následky pandemie se stále projevují na mnoha úrovních. Jedním ze zvláštních rysů je nízký růst produktivity, zejména v eurozóně. V 1. čtvrtletí byl růst zaměstnanosti i HDP shodný, a to po 0,3 % q/q. Také míra nezaměstnanosti dosáhla v dubnu nového minima 6,4 %, ačkoli HDP před růstem v 1. čtvrtletí 2024 pět čtvrtletí po sobě stagnoval.

Bez zvýšení produktivity však bude ve střednědobém horizontu obtížné dostat inflaci na 2% cíl centrální banky, protože růst jednotkových nákladů práce pak zůstane vysoký. V Německu dosáhl růst mezd (náhrady na hodinu) v prvním čtvrtletí 6,4 % r/r, zatímco produktivita (reálný HDP na hodinu) klesla jak meziročně (-0,4 %), tak mezičtvrtletně (-0,8 %). Díky tomu zůstal růst jednotkových nákladů práce vysoký, a to jak meziročně (6,8 % = 6,4 % mzdy plus 0,4 % produktivity), tak mezičtvrtletně (1,5 % = 0,7 % mzdy + 0,8 % produktivity).

Aby byl růst mezd v souladu s 2 % inflačním cílem, musel by například v eurozóně klesnout na 3 %, zatímco růst produktivity by se musel zvýšit z 0 % na 1 %. Oproti očekávání však důležitý ukazatel mzdového vývoje (vyjednané mzdy) v eurozóně vykázal v prvním čtvrtletí zvýšení růstu mezd (1. čtvrtletí 2024; 4,7 % meziročně; 4. čtvrtletí 2023: 4,5 %).

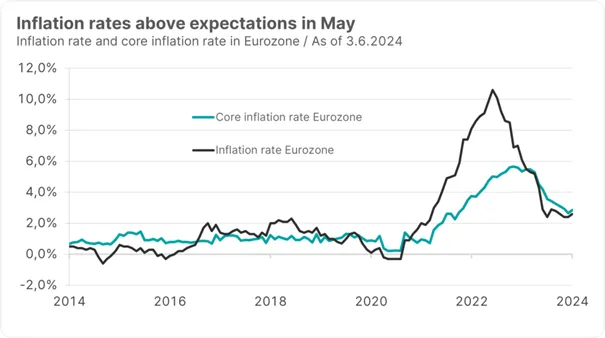

Květnový rychlý odhad růstu spotřebitelských cen překonal očekávání. Inflace vzrostla z 2,4 % na 2,6 % r/r. Jádrová míra inflace, která nezahrnuje zvláště volatilní složky potravin a energií, vzrostla z 2,7 % na 2,9 %.

Stejně jako v jiných zemích převyšuje inflace v sektoru služeb inflaci v sektoru zboží (těsně nad nulou) a také nevykazuje přílišné známky poklesu (v květnu se skutečně zvýšila z 3,7 % na 4,1 %).

Evropská centrální banka již několik měsíců naznačuje, že v červnu dojde ke snížení klíčových úrokových sazeb. Proč bylo zmíněno právě toto datum, ačkoli striktně vzato odporuje přístupu závislému na datech, zůstává záhadou.

Argumenty, které budou použity ve prospěch snížení sazeb, jsou pravděpodobně pokrok dosažený při snižování inflace a tlumící vliv úrokové politiky na růst. Koneckonců inflace výrazně poklesla ze svého maxima v říjnu 2022 (10,6 %) a úvěrování stagnuje. Pro udržitelné dosažení inflačního cíle ve střednědobém horizontu však bude restriktivní úroveň úrokových sazeb pravděpodobně i nadále nezbytná, stejně jako optimistické předpoklady týkající se vývoje nabídkové strany (produktivita), fiskální politiky (konsolidace) a geopolitiky (obchodní konflikty).

Informace o načasování dalšího snižování úrokových sazeb může poskytnout oznámení ECB včetně makroekonomických projekcí a tisková konference prezidentky Lagardeové. Dokud bude eurozóna ušetřena recese, bude rychlý cyklus snižování úrokových sazeb obtížné uskutečnit, alespoň dokud bude inflace v sektoru služeb trvale vysoká. Trh odráží snížení klíčové úrokové sazby do konce roku celkem o půl procentního bodu.

Tento článek nepředstavuje investiční doporučení ani investiční poradenství podle příslušných právních předpisů.

Všechny uvedené informace jsou pouze informativní a nezávazné.

Hodnota investičních nástrojů může stoupat i klesat, jejich minulá výkonnost nezaručuje výkonnost budoucí. Stanovené investiční cíle nejsou zaručeny s ohledem na nepředvídatelné výkyvy na finančních trzích.