21. srpna 2024

Press releases, Blog

21. srpna 2024

Press releases, Blog

Prudké ztráty na akciových trzích zhruba před dvěma týdny se sice již z velké části odmazaly, ale ukázaly jednu věc: cesta k dosažení tzv. měkkého přistání ekonomiky je úzká. Finanční trhy stále doufají v tento scénář, kdy by hospodářský růst v USA zpomalil pod trend a eurozóna by se vrátila k udržitelnému růstu. Zároveň by inflace nadále pomalu klesala.

Rizika poklesu, která se v poslední době opět zvýšila, však jasně ukazují, že tento scénář zdaleka není předem daný. Faktorem nejistoty není jen geopoliticky napjatá situace na Blízkém východě. Také nejnovější ekonomické údaje z USA byly na straně zklamání. Každopádně posledních několik týdnů přineslo některé nové poznatky, a to i pro umístění ve druhé polovině roku.

Turbulence na trhu vznikly v Japonsku na začátku srpna. Překvapivé signály o zvýšení úrokových sazeb ze strany japonské centrální banky způsobily ve finančním systému skutečné šokové vlny. Důvodem bylo do jisté míry podhodnocení japonského jenu, které bylo v předchozích letech umocněno ultra uvolněnou měnovou politikou v Japonsku. Zatímco v mnoha jiných zemích byly klíčové úvěrové sazby zvýšeny, v Japonsku zůstaly až donedávna na úrovni 0,1 %.

V důsledku toho byl jen stále častěji používán jako měna financování investic, které přinášely vyšší výnosy: velcí institucionální investoři si brali úvěry v jenech, aby tyto prostředky investovali do akcií nebo jiných tříd aktiv. To se projevilo v prudkém nárůstu objemu úvěrů, které japonské banky poskytly investorům ze zahraničí.

Poté, co japonská centrální banka překvapivě brzy zvýšila základní úrokovou sazbu na 0,25 % a signalizovala možné další zvýšení, se však úrokový diferenciál mezi Japonskem a zbytkem světa nyní snižuje. V důsledku toho kurz jenu posiluje a výše zmíněné dluhové financování se dostává pod tlak. Výsledkem bylo zrušení mnoha těchto tzv. carry trades v jenech, které způsobily neklid na akciových trzích a v některých případech vedly ke značným ztrátám.

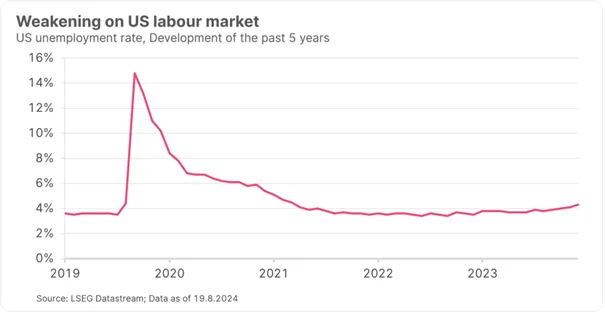

Kromě „carry trades“ v Japonsku dominovaly v poslední době aktivitě na trhu také rostoucí obavy z recese. V USA se zvýšila rizika růstu, především v důsledku oslabení trhu práce. Od ledna 2023 do července 2024 se míra nezaměstnanosti ve Spojených státech zvýšila z 3,4 % na 4,3 %.

To spustilo ukazatel recese, který pozoruje mnoho účastníků trhu, tj. tzv. sahmové pravidlo. Tento barometr porovnává tříměsíční klouzavý průměr míry nezaměstnanosti s jejím nejnižším bodem za posledních dvanáct měsíců. V minulosti se tento ukazatel ukázal jako poměrně spolehlivý při předpovídání recese. S poslední zprávou o trhu práce v USA dosáhl tento ukazatel poprvé od koronární krize rozhodující hodnoty půl procentního bodu.

To znamená, že nezaměstnanost je stále na relativně nízké úrovni. V minulosti však po počátečním mírném zvýšení často následoval výraznější nárůst míry nezaměstnanosti, což se rovnalo recesi. Riziko se tedy projevuje jako sestupná spirála: snížení zaměstnanosti by vedlo ke snížení příjmů, což by utlumilo spotřebu. Podniky by reagovaly snížením počtu pracovních míst a omezením investic.

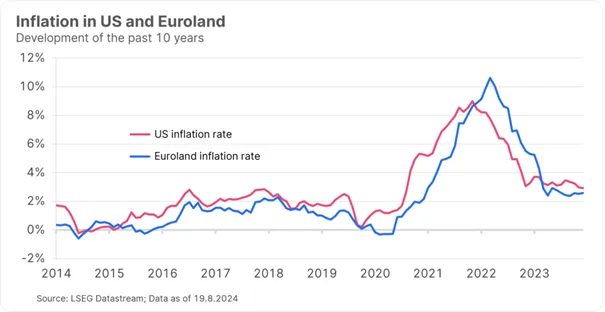

Oslabení trhu práce a další pokles inflace každopádně podněcují očekávání, že v USA dojde v blízké budoucnosti ke snížení úrokových sazeb. Podle Gerharda Winzera, hlavního ekonoma společnosti Erste Asset Management, by klíčová sazba úvěrů v USA mohla být do konce roku 2025 snížena ze současných 5,5 % na 3,0 %. Také v eurozóně mnohé indicie naznačují další snižování úrokových sazeb. Winzer očekává, že depozitní sazba bude do konce roku 2025 snížena ze současných 3,75 % na 2,0 %.

Významnou výjimkou je zde centrální banka Japonska: jak již bylo popsáno, klíčová zápůjční sazba pravděpodobně nadále poroste. Naše současná očekávání jsou na úrovni 0,75 % do konce roku 2025.

Očekávání dalšího vývoje inflace směřují vesměs jedním směrem: dolů. Inflace v USA i v eurozóně pravděpodobně zůstane v nadcházejícím roce nad 2% cílem centrálních bank. Hlavní ekonom Winzer očekává, že s úrovní 2,3 % pro USA a 2,2 % pro eurozónu se inflace v roce 2025 přiblíží cíli centrální banky.

Měkké přistání, tj. postupný pokles inflace bez propuknutí recese, je v současnosti považováno za nejpravděpodobnější ekonomický scénář, i když zatím nelze jednoznačně posoudit, zda se skutečně naplní. Rozhodně by byl pozitivní pro rizikové třídy aktiv, jako jsou akcie.

Nedávné ztráty však ukazují, že stále existují určitá rizika, která by mohla vést k prodejnímu tlaku. Napjatá geopolitická situace na Blízkém východě se k tomu přidává jako další faktor nejistoty.

Tento článek nepředstavuje investiční doporučení ani investiční poradenství podle příslušných právních předpisů.

Všechny uvedené informace jsou pouze informativní a nezávazné.

Hodnota investičních nástrojů může stoupat i klesat, jejich minulá výkonnost nezaručuje výkonnost budoucí. Stanovené investiční cíle nejsou zaručeny s ohledem na nepředvídatelné výkyvy na finančních trzích.