3. září 2024

Press releases, Blog

3. září 2024

Press releases, Blog

APA FINANCE / ERSTE AM COMMUNICATIONS

Navzdory nedávnému propadu na akciovém trhu se objevují náznaky oživení japonské ekonomiky. Přestože překvapivé zvýšení úrokových sazeb centrální bankou Japonska (BoJ) na začátku tohoto měsíce vedlo k silným krátkodobým turbulencím na akciových a měnových trzích, trhy se od té doby opět stabilizovaly.

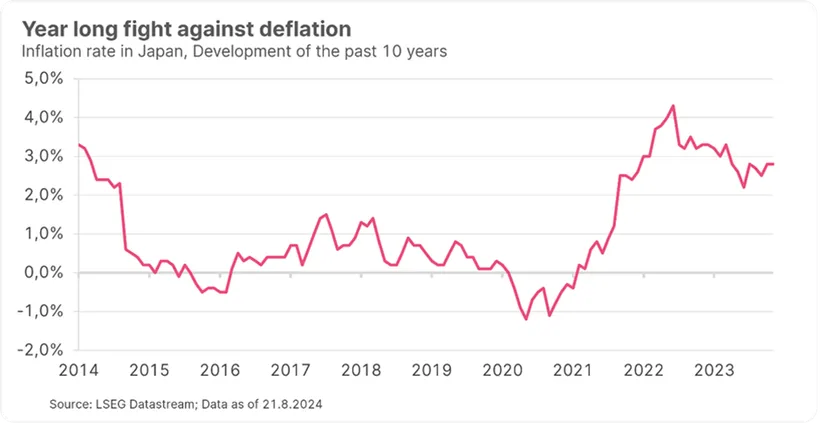

Ke zklidnění situace přispělo i oznámení BoJ, že s dalším zvyšováním úrokových sazeb prozatím počká. Kromě toho nejnovější ekonomické údaje naznačují návrat k růstu. Podle nejnovějších vládních údajů vzrostla japonská ekonomika (HDP) ve 2. čtvrtletí meziročně o 3,1 % po poklesu o 2,3 % v předchozím čtvrtletí. Po mnoha letech ultra uvolněné politiky záporných úrokových sazeb by to mohlo otevřít cestu k dalšímu zpřísnění úrokových sazeb a návratu k normálu.

Japonsko je z hlediska měnové politiky mezi velkými světovými ekonomikami výjimkou. Zatímco centrální banky ostatních zemí v posledních letech v rámci boje proti inflaci postupně zvyšovaly své základní úrokové sazby, úrokové sazby v Japonsku zůstávaly prakticky na nule. Cílem tohoto kroku bylo stimulovat úvěrování spotřeby a investic a bojovat proti deflaci, která Japonsko trápí již řadu let: pokles cen může představovat stejný problém jako jejich přehnaný růst, protože vede ke spotřební a investiční zdrženlivosti a může vyvolat sestupnou ekonomickou spirálu.

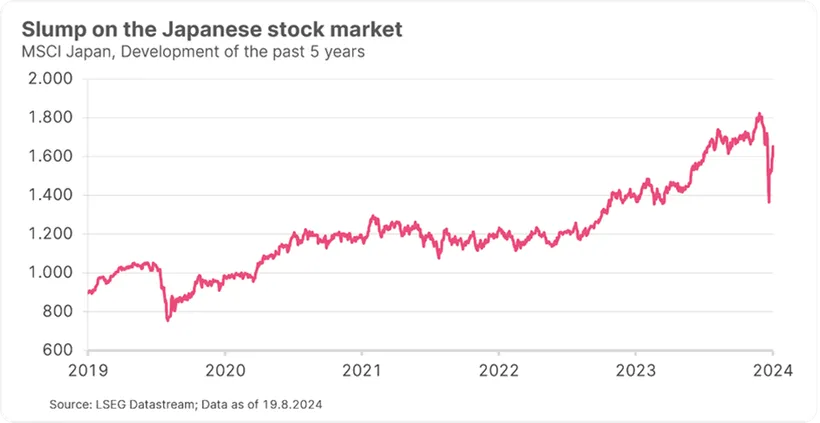

Nízké úrokové sazby také způsobily výrazný pokles kurzu japonského jenu. Japonská měna letos občas klesala až na úroveň kolem 160 jenů za dolar, což je 38leté minimum. Z toho těžily japonské exportně orientované společnosti, protože slabý jen zvyšuje poptávku po jejich výrobcích. Ceny akcií příslušných společností také prudce vzrostly, přičemž japonský akciový index Nikkei během letošního roku vzrostl přibližně o dvě třetiny.

Nedávné překvapivé zvýšení úrokových sazeb BoJ bylo pro některé investory šokem. Již v březnu centrální banka opustila svou ultra uvolněnou měnovou politiku, když zvýšila svou krátkodobou klíčovou úrokovou sazbu z minus 0,1 % do rozpětí 0 až 0,1 %. Koncem července pak BoJ úrokové sazby opět zvýšila na 0,25 %. Tento krok překvapil mnoho analytiků i investorů a zaskočil je.

Mnozí investoři očekávali, že úrokové sazby v Japonsku zůstanou extrémně nízké, a chtěli profitovat z vysokého úrokového diferenciálu vůči ostatním zemím prostřednictvím tzv. carry trades. Při této investiční strategii si investoři půjčují peníze v měně s nízkými úrokovými sazbami a investují je v regionech s vysokými úrokovými sazbami, jako jsou Evropa nebo USA. Rozšířené byly zejména carry trades, při nichž se peníze z půjček v jenech investují do amerických dluhopisů a akcií.

Překvapivé zvýšení úrokových sazeb v Japonsku spolu s vyhlídkou dalšího zvyšování úrokových sazeb a očekáváním jejich snížení v jiných regionech, například v USA, učinilo tyto carry trades výrazně méně atraktivními nebo dokonce potenciálně ztrátovými. Mnoho investorů proto prodalo své dluhopisy a akcie v dolarech nebo eurech a nakoupilo jeny, aby uzavřeli své úvěry. To způsobilo další růst jenu a občas vedlo k sebe posilující spirále.

Kromě toho téměř souběžně zveřejněná překvapivě slabá zpráva o americkém trhu práce na chvíli podnítila obavy z blížící se recese v USA, zatímco čtvrtletní údaje některých amerických technologických společností vyvolaly pochybnosti ohledně vysokých očekávání současného boomu umělé inteligence. Výsledkem byl masivní výprodej na akciových trzích v prvním srpnovém týdnu. Japonský akciový index Nikkei se 5. srpna propadl o 12,40 %, což byla největší procentuální ztráta za posledních 37 let.

Následující den se však trhy stabilizovaly a začaly se zotavovat, přičemž jen 6. srpna získal Nikkei zpět téměř 10 %. O uklidnění situace po krátkodobých turbulencích na finančních trzích se snažila i Bank of Japan. Dva dny po tomto mini krachu prohlásil viceguvernér BoJ Šiniči Učida, že prozatím nedojde k dalším změnám úrokových sazeb. Centrální banka „nebude zvyšovat svou klíčovou úrokovou sazbu, když jsou finanční a kapitálové trhy nestabilní“.

Ve střednědobém horizontu však odborníci očekávají další zvyšování úrokových sazeb, a tedy pokračování návratu Japonska k normálu, z čehož by měla těžit i ekonomika země. Přestože očekávaný růst jenu bude pravděpodobně vytvářet tlak na exportně orientované společnosti, měl by mít pozitivní dopad na domácí kupní sílu a podpořit domácí spotřebu. V uplynulém čtvrtletí byla domácí spotřeba hlavním motorem hospodářského růstu, z čehož by měly nejvíce těžit společnosti zaměřené na domácí trh. Současně by silnějším jenem měly méně než v minulosti trpět i společnosti orientované na vývoz, protože mnoho japonských společností rozšířilo své výrobní závody mimo Japonsko.

Současné ukazatele sentimentu jsou rovněž slibné. Podle nejnovějšího průzkumu Tankan, který provedla japonská centrální banka, se nálada mezi hlavními japonskými průmyslovými výrobci během tří měsíců předcházejících červnu zlepšila a dosáhla nejvyšší úrovně za poslední dva roky. Index sentimentu velkých výrobců vzrostl z březnových +11 na červnových +13 bodů, čímž mírně překonal tržní prognózu 12 bodů. Podle průzkumu plánují japonské velké podniky v současném fiskálním roce, který končí v březnu 2025, zvýšit kapitálové výdaje o 11,1 % oproti 4,0 % v posledním průzkumu Tankan. Ve světle tohoto vývoje někteří ekonomové očekávají, že japonská centrální banka bude nakonec pokračovat v odklonu od uvolněné měnové politiky jedním nebo více zvýšeními úrokových sazeb do konce roku.

Tuto ochotu nedávno zdůraznil náměstek šéfa japonské centrální banky. Pokud se inflace bude vyvíjet správným směrem, bude zpřísňování měnové politiky pokračovat, řekl tento týden.

Tento článek nepředstavuje investiční doporučení ani investiční poradenství podle příslušných právních předpisů.

Všechny uvedené informace jsou pouze informativní a nezávazné.

Hodnota investičních nástrojů může stoupat i klesat, jejich minulá výkonnost nezaručuje výkonnost budoucí. Stanovené investiční cíle nejsou zaručeny s ohledem na nepředvídatelné výkyvy na finančních trzích.