10. září 2024

Press releases, Blog

10. září 2024

Press releases, Blog

Americká centrální banka (Fed) v září zahájí cyklus snižování úrokových sazeb. To potvrdila na svém výročním sympoziu v Jackson Hole na konci srpna a dodala, že načasování a rychlost snižování se bude odvíjet od přicházejících dat formujících další výhled ekonomiky a od vyváženosti rizik. V této souvislosti bude hrát zásadní roli report z amerického trhu práce, který bude zveřejněn 6. září, zejména počet nově vytvořených pracovních míst mimo veřejný sektor.

Právě přesun pozornosti k trhu práce potvrdil i Fed na svém posledním zasedání, poté co dostal pod kontrolu inflaci blízko ke svému cíli (až na některé komponenty v sektoru služeb). Zvýšení nezaměstnanosti z úrovně 3,4 % v lednu 2023 o 0,9 % na aktuálních 4,3 % není něco, co by si mohl dovolit ignorovat. Zkušenost s časovými řadami vývoje nezaměstnanosti v minulosti ukazují, že od obratu z minim dochází často k velmi rychlému růstu a riziko recese se zvyšuje. Z tohoto pohledu poněkud postrádá logiku nedávný vývoj na akciovém trhu, který se po turbulentním vývoji na začátku měsíce, kdy měřeno americkým indexem S&P 500 prošel během několika dnů více než 8 % korekcí, během tří týdnů vrátil zpět téměř na úroveň historických maxim z července. K tomu mu napomohly i silné údaje o spotřebě (předstihové indikátory z průmyslu nadále zůstávají v pásmu kontrakce) jako maloobchodní tržby a revize růstu HDP za druhé čtvrtletí z 2,8 % na 3 % právě díky revizi údajů o privátní spotřebě z 2,3 % na 2,9 %. Trh ignoroval další pokles míry úspor obyvatelstva a další pokles reálného příjmu.

Otázka tak visí nad udržitelností současného tempa spotřeby. Derivátový trh předpokládá snížení základní úrokové sazby z pásma 5,25 % - 5,50 % o 100 bazických bodů do konce roku, což implikuje, že během následujících 3 zasedání (září, říjen, prosinec) dojde i na výjimečný posun o 50 bazických bodů. Obvykle je tento posun vyhrazen pro nenadálé, nebezpečné situace v ekonomice, které ale nejsou příznivé pro ceny akcií, zvláště pokud se nacházejí na vysoké úrovni ocenění vůči své historii a s vyfouknutou rizikovou prémii vůči dluhopisům. Investoři tak sázejí na perfektně vybalancovaný scénář, který táhne trhy vzhůru už téměř rok: americká ekonomika přistane měkce a dále poroste tempem blízko trendu, trh práce se příliš neochladí, inflace zůstane na inflačním cíli, ale zároveň mzdový vývoj umožní rozumnou míru spotřeby a korporátní zisky porostou v příštím roce o 15 % (aktuální konsensus analytiků pro firmy v indexu S&P 500). A do toho přijde strukturální změna z využití umělé inteligence, která zvýší produktivitu.

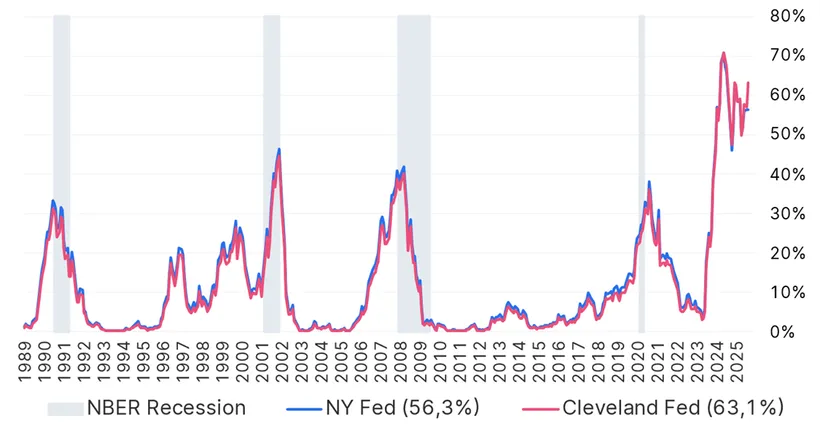

Pravděpodobnost recese v příštích 12 měsících podle modelů FEDu, Zdroj: Bloomberg data k 31.08.2024

Náš pohled je aktuálně poněkud skeptičtější, a proto jsme se v srpnu na oživení podvážili v akciových investicích ve prospěch peněžního trhu a některých segmentů dluhopisového trhu. Pohled do historie ukazuje, že jen výjimečně se centrální banka při cíleném ochlazování ekonomiky a snižování inflace vyhne turbulentnímu vývoji (mírné přistání se povedlo dvakrát od roku 1957). Dalším faktorem je i výrazné zpomalování čínské ekonomiky (bublina na nemovitostním trhu a v kreditu), která byla motorem globálního růstu v uplynulých 20 letech. Rovněž deglobalizace negativně ovlivňuje marže firem. Tomuto makroekonomickému rámci odpovídá i naše taktická alokace na akciovém trhu, kde jsme posunuli portfolia do více defenzívní strategie. Snížili jsme podíl amerických akcií ale jsme podváženi i v kanadských a australských akciích (vyšší podíl těžebních firem v indexech). Naopak vyšší podíl investic držíme na britském akciovém trhu. Ten nabízí globálně nejvyšší dividendový výnos (pozitivní v dobách klesjících výnosů dluhopisů) a rovněž i na své poměry se obchoduje s abnormálně vysokým diskontem v ocenění. Díky nízké betě se obvykle chová lépe než cykličtější trhy při akciových korekcích. Podobně v sektorové alokaci jsme otevřeli pozice v sektorech farmacií a consumer staples (necyklické spotřební zboží), které se na klesajících výnosech dluhopisů chovají lépe než cyklické sektory. Mezi investičními styly jsme otevřeli pozici v sektorovém ETF na minimum volatility. Nadcházející americké volby jsou výrazným faktorem, který může ovlivnit sektorové preference během pozdího podzimu.

Vítězství Donalda Trumpa by znamenalo více inflační, prorůstovou vládní politiku a méně regulací. Z toho by profitoval finanční sektor ale i těžební průmysl, tradiční automobilky a industriální firmy. Obecně by se mohlo více dařit dlouhodobě zaostávající value strategii proti růstové. Zároveň by hrozící eskalace a druhé kolo obchodní války s Čínou negativně posobilo na IT sektor, zejména polovodičové firmy proti sotwarovým firmám díky výrazně vyšší expozici na čínský trh. Velkým vítězem, podobně jako po jeho předchozím vítězství, by se stal sektor Aerospace&Defense a to i v Evropě, která by musela více spoléhat při obraně sama na sebe.

Vítězství demokratů by krátkodobě mělo negativní vliv na ceny akcií z důvodu obav z růstu korporátních daní. Zároveň by ale snížilo riziko korekce akcií s vysokou expozicí vůči Číně a pomohlo by sektoru clean energy. Ani vítězství Donalda Trumpa by ale neznamenalo otočení kormidla zpět od zelených investic podporovaných Bidenou administrativou (IRA Act), neboť významná část z nich byla realizovaná ve státech tradičně volících republikány.

Na dluhopisové straně se očekávané snižování sazeb více než dostatečně promítlo do výnosů státních dluhopisů a zvyšovat pozice jsme připraveni jen na korekcích (negativní inflační překvapení). Podobně nevidíme příliš potenciálu v korporátním kreditu investičního stupně, kde by případný další pokles výnosů z vládních křivek už dostatečně nekompenzoval roztažení kreditních spreadů z důvodu negativního ekonomického překvapeni. Převáženou pozici držíme v segmentu evropských a asijských high-yield dluhopisů. Pozitivní náhled máme i na dluhopisy emerging markets v lokálních měnách kvůli slabšímu dolaru i relativnímu momentu v ekonomickém vývoji.

Tento článek nepředstavuje investiční doporučení ani investiční poradenství podle příslušných právních předpisů.

Všechny uvedené informace jsou pouze informativní a nezávazné.

Hodnota investičních nástrojů může stoupat i klesat, jejich minulá výkonnost nezaručuje výkonnost budoucí. Stanovené investiční cíle nejsou zaručeny s ohledem na nepředvídatelné výkyvy na finančních trzích.