18. září 2024

Press releases, Blog

18. září 2024

Press releases, Blog

Očekává se, že americký Federální rezervní systém dnes zahájí cyklus snižování úrokových sazeb. Naznačují to alespoň četná prohlášení členů Fedu. V tomto cyklu se však již několikrát stalo, že začátek snižování sazeb byl oceněn, aby krátce poté následovalo neuspokojivé inflační překvapení.

I tentokrát se jádrová inflace (celkový index spotřebitelských cen bez potravin a energií za měsíc srpen) meziměsíčně zvýšila o 0,3 %. Odhad přitom činil 0,2 %. Vývoj řady ukazatelů základní inflace však jednoznačně směřuje dolů. V meziročním vyjádření vzrostla jádrová inflace pouze o 2,5 %. Při vyloučení odhadované složky „ekvivalentní nájemné vlastníků“ by inflace byla výrazně nižší. V červenci činila inflace spotřebitelských cen (HICP) podle Evropské centrální banky pro USA pouze

1,7 %.

Klíčové body nadcházejícího snižování úrokových sazeb již někteří členové Fedu nastínili:

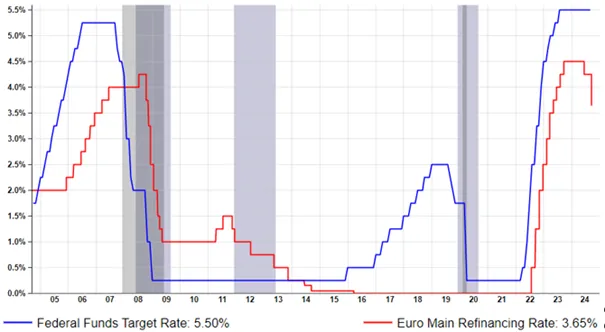

Klíčové úrokové sazby na rozvinutých trzích

V dubnu tržní ceny stále odrážely pouze mírnou úpravu klíčové úrokové sazby směrem dolů (minus

1procentní bod na 4,5 % do konce roku 2025). Do té doby však můžeme hovořit o cyklu snižování úrokových sazeb. Není jasné, zda ve dnes dojde ke snížení klíčové úrokové sazby o 0,25 nebo 0,5 %. V každém případě tržní ceny naznačují stejnou pravděpodobnost pro obě události. Jedním z argumentů ve prospěch snížení o 0,5 % je, že centrální banka již nechce působit restriktivně. To znamená rychlé snížení na neutrální úroveň. Na konci roku 2025 by klíčová úroková sazba mohla činit 3 % (jednoprocentní reálná neutrální úroková sazba plus dvouprocentní inflace).

Minulý čtvrtek Evropská centrální banka (ECB) podruhé v tomto roce snížila svou klíčovou úrokovou sazbu. Klíčová úroková sazba (vkladová facilita) byla snížena z 3,75 % na 3,5 %. Zřetelný rozdíl oproti americkému Federálnímu rezervnímu systému (Fed) je patrný ve směrování tržních očekávání (forward guidance). K tomu, aby se inflace v blízké budoucnosti vrátila ke střednědobému inflačnímu cíli ve výši 2 %, jsou nezbytné dostatečně restriktivní klíčové úrokové sazby. Signály Fedu naopak naznačují snížení na neutrální úroveň. Přitom bude nadále uplatňovat přístup závislý na datech. ECB tak má i nadále malou důvěru ve své prognózy. Signály Fedu naopak naznačují sérii snížení.

Projekce inflace každopádně předpokládají pokles jádrové inflace (celkové číslo bez potravin a energií) z letošních 2,9 % na 2,3 % v roce 2025 a 2,0 % v roce 2026. Slabinou tohoto očekávání je přetrvávající vysoká inflace v sektoru služeb (srpen: 4,2 % meziročně). Hospodářský růst by se měl zvýšit z 0,8 % v roce 2024 na 1,3 % v roce 2025 a 1,5 % v roce 2026. Hnacím motorem by měly být rostoucí reálné příjmy domácností, které by měly vést k vyšší soukromé spotřebě. Toto očekávání platilo již pro letošní rok, ale nebylo naplněno a bylo zklamáním.

Dokud bude eurozóna vykazovat mírný růst, bude ECB pravděpodobně snižovat základní úrokové sazby jen pomalu. To znamená další snížení úrokových sazeb v prosinci letošního roku. Klíčové úrokové sazby ve výši 2 % by mohlo být dosaženo do konce roku 2025. Tato hodnota odpovídá hrubému odhadu neutrální úrovně (nulová reálná neutrální úroková sazba plus dvouprocentní inflace).

Snížení klíčové úrokové sazby však může pomoci jen v omezené míře. Jedním z významných strukturálních deficitů Evropské unie je stagnující produktivita. Zprávu Maria Draghiho o konkurenceschopnosti Evropy („Budoucnost evropské konkurenceschopnosti“), kterou Evropská komise zveřejnila 9. září, lze interpretovat jako výzvu k probuzení. „EU se dostala do bodu, kdy bez přijetí opatření ohrozí buď svou prosperitu, životní prostředí, nebo svou svobodu.“ Mario Draghi mimo jiné navrhuje masivní investice do inovací a také rozšíření a další integraci evropského kapitálového trhu. Dokud tato opatření nebudou realizována, nebudou již výjimkou údaje o růstu hrubého domácího produktu pod jedno procento.

Čína se potýká s několika problémy: slabou domácí poptávkou, sestupnou korekcí v sektoru nemovitostí a nadměrnou kapacitou. Nedávno zveřejněné ekonomické údaje za srpen ukazují na pokračující nízký růst ve třetím čtvrtletí a přetrvávající zápornou inflaci. Celkový růst úvěrů nadále klesal (celkové sociální financování v srpnu: 8,1 % meziročně, což je méně než 8,2 % v červenci). Významně k tomu přispěl nárůst čistého objemu emisí státních dluhopisů. Růst bankovních úvěrů dále oslabil z 8,7 % meziročně na 8,5 %. Úvěrový impuls (změna růstu úvěrů v poměru k nominálnímu růstu ekonomiky) je nyní od února záporný. Průmyslová výroba rovněž dále oslabila (srpen: 4,5 % po 5,1 %).

Z jednotlivých subkategorií vykázaly silný růst exportně orientované a high-tech podniky. Růst maloobchodních tržeb zůstal pod úrovní růstu průmyslové výroby, který meziročně činil 2,1 % (červenec: 2,7 %). To nadále udržuje ceny pod tlakem. Investiční aktivita dále oslabila (leden až srpen: 3,4 % meziročně). Investice do nemovitostí nadále prudce klesaly (10,2 %). Odhad růstu reálného HDP v letošním roce činí 4,6 %. Rizika směřují dolů. Čína již není motorem globálního růstu.

Strukturální problémy Číny a Evropské unie zvyšují význam USA pro finanční trhy. V letošním roce se v USA očekává hospodářský růst ve výši 2,5 %, který v základním scénáři oslabí na 1,7 % v příštím roce. Zároveň inflace klesá směrem k cíli centrální banky, což přimělo Fed k rychlému snížení klíčových sazeb na neutrální úroveň.

Toto aktuální tržní prostředí je obecně příznivé pro rizikové třídy aktiv, jako jsou akcie. V posledních měsících se však v USA zvýšila rizika poklesu ekonomiky (rizika recese) v důsledku oslabení trhu práce. Z tohoto důvodu jsme v portfoliích akcie podvážili a dluhopisy převážili.

Tento článek nepředstavuje investiční doporučení ani investiční poradenství podle příslušných právních předpisů.

Všechny uvedené informace jsou pouze informativní a nezávazné.

Hodnota investičních nástrojů může stoupat i klesat, jejich minulá výkonnost nezaručuje výkonnost budoucí. Stanovené investiční cíle nejsou zaručeny s ohledem na nepředvídatelné výkyvy na finančních trzích.