3. prosince 2024

Press releases, Blog

3. prosince 2024

Press releases, Blog

Státy opakovaně krachují. Důvody mohou být různé, ale důsledky státního bankrotu mohou mít i ekonomický a politický rozměr.

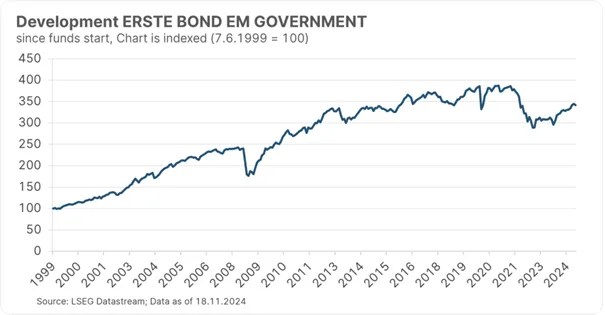

V tomto článku se podíváme na příčiny státních bankrotů, mechanismy spojené s restrukturalizací dluhu a problémy, kterým čelí věřitelé a dlužnické země. Podíváme se také na roli restrukturalizace dluhu při správě dluhopisových fondů rozvíjejících se trhů, jako je ERSTE BOND EM GOVERNMENT.

Pojem platební neschopnost označuje obecnou nebo momentální neschopnost ekonomického subjektu splácet své běžné závazky a obecně se používá pro soukromé ekonomické subjekty.

Stát však není srovnatelný s podnikem a má jiné rámcové podmínky. Na stát se nevztahují žádné předpisy obchodního práva nebo práva obchodních společností, které by definovaly existenci situace předlužení nebo platební neschopnosti

Při neexistenci takové definice se obvykle hovoří o platební neschopnosti státu, který již trvale nebo dočasně není schopen splácet své zahraniční dluhy v cizí měně, neboť peníze ve vlastní měně by mohl „tisknout“ podle libosti (byť s katastrofálními inflačními důsledky). Z klasického právního hlediska státní bankrot ve skutečnosti není možný, protože na stát nelze uvalit likvidaci.

Ve skutečnosti řada států v průběhu minulých staletí zastavila platby nebo vyhlásila moratorium (dočasné pozastavení nebo odklad splácení). Seznam je dlouhý a sahá daleko do minulosti: například v roce 1345 odmítl anglický král Eduard III. zaplatit dluhy svým florentským bankéřům způsobené stoletou válkou. Nebo 30. září 1797 prohlásil francouzský ministr financí všechny asignáty a mandáty (státní cenné papíry) za neplatné a vyhlásil tak státní bankrot.

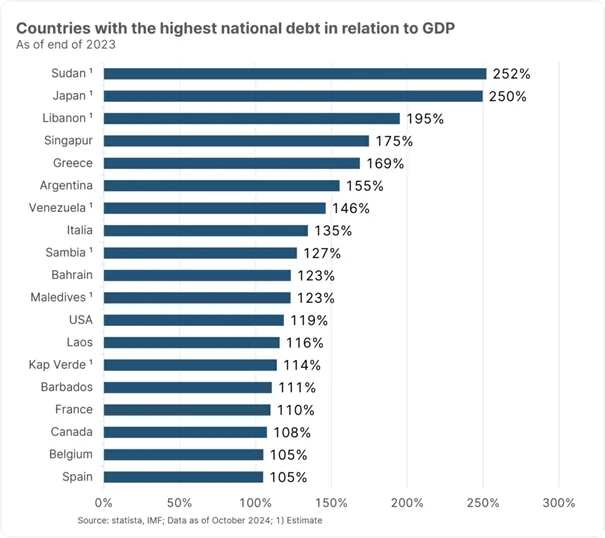

V roce 1918 sovětská vláda odmítla obsluhovat dluhy ruského impéria a v roce 1945 po druhé světové válce zbankrotovalo Německo, protože Hitler financoval válku pomocí tiskařského lisu. V nedávné historii musela až na několik výjimek (např. Kolumbie) většina rozvíjejících se zemí restrukturalizovat svůj dluh, a to buď jednou, nebo několikrát (Argentina). Zcela nedávná (2024) restrukturalizace dluhu postihla například Ukrajinu a Ghanu. Očekává se, že v blízké budoucnosti podstoupí restrukturalizaci dluhu také Srí Lanka a Pákistán.

V naprosté většině případů, zejména v rozvojových zemích, se projevilo ekonomické riziko, tj. nedostatek deviz k obsluze zahraničního dluhu. Tyto země chtějí, ale už toho nejsou schopny: otázka platební schopnosti. Pokud naopak vlády přestanou platit, protože prostě nechtějí, i když by mohly (Rusko v roce 1918), nebo přestanou obsluhovat své dluhy například v důsledku hospodářských sankcí (Venezuela), pak se jedná o případy politického rizika. To je případ „ochoty platit“.

Na konci procesu jsou závazky obvykle restrukturalizovány. Ta může být „nepřátelská“ nebo „přátelská“. V nepřátelské variantě jsou věřitelé prakticky nuceni souhlasit s restrukturalizací, jinak zůstanou uvízlí s pohledávkami, které již nelze realizovat. V tomto smyslu je většina případů nepřátelských. Existují však i státy, které chtějí „pouze“ zlepšit strukturu svého dluhu, tj. bez jakékoli bezprostřední ekonomické naléhavosti. Takové státy nabízejí svým věřitelům dobrovolnou (přátelskou!) výměnu stávajícího dluhu za nové dluhové nástroje, které jsou pro dlužníka výhodnější. Na oplátku je věřitelům nabídnuta určitá forma laskavosti. Příkladem je Salvador v říjnu 2024.

Konečným cílem každé restrukturalizace dluhu je ulevit státnímu dlužníkovi, aby byl opět schopen obsluhovat své závazky v souladu se smlouvou. V tomto ohledu se velmi podobá procesu úpadku v nestátním sektoru. Tak či onak má toto oddlužení vždy podobu srážky, tj. prominutí dluhu ze strany věřitelů. V naprosté většině případů má toto „oddlužení“ podobu dvou možností, které jsou věřitelům nabízeny:

Obě varianty mají stejnou současnou hodnotu, tj. diskontovaný tok splátek. Je na věřiteli, aby si vybral, která je pro něj vhodnější. Historie však ukazuje, že se upřednostňuje paritní varianta.

S naběhlým, nesplaceným úrokem (úrokem po splatnosti, „PDI“) se obvykle zachází příznivěji a sekuritizuje se:

Pokud se podíváte na restrukturalizace státního dluhu v posledních desetiletích, zjistíte, že průměrné zřeknutí se kapitálu se pohybovalo kolem 40 %. Dlužnickým státům radí specializované právní kanceláře a s umístěním na kapitálovém trhu pomáhají investiční banky.

Ten nastává, když kriticky velká skupina věřitelů odmítne souhlasit s restrukturalizací a zabrání tak úspěšnému dokončení pro všechny. Jejich strategií je získat pro sebe lepší podmínky restrukturalizace dluhu prostřednictvím zvláštního zacházení. Takovým případem byla Argentina v roce 2002. Smluvní ustanovení v novějších smlouvách o mezinárodních státních dluhopisech jsou však nyní koncipována tak, že takovým pokusům o vydírání do značné míry brání.

Tzv. Pařížský klub. Jedná se o skupinu veřejných věřitelů kandidáta na restrukturalizaci dluhu. Jinými slovy Světová banka, Mezinárodní měnový fond, instituce na podporu exportu věřitelských zemí (např. OeKB) a podobně. Tito věřitelé mají přednost, a proto jsou v procesu restrukturalizace dluhu na prvním místě. Úspěšné ukončení jednání s Pařížským klubem je předpokladem pro restrukturalizaci dluhu tzv. To je velká skupina soukromých věřitelů.

Investoři

Největší přínos k výkonnosti pro investory do dluhových cenných papírů rozvíjejících se trhů, např. dluhopisového fondu ERSTE BOND EM GOVERNMENT, je generován:

Zvláštním případem dluhové krize způsobené „hybridním“ politickým rizikem je Rusko po invazi na Ukrajinu v únoru 2022. V rámci sankcí bylo zakázáno obchodování s ruskými státními dluhopisy – vnější politické riziko. V důsledku toho Rusko obsluhovalo své dluhy pouze v rublech nebo vůbec – vnitřní politické riziko.

Například tržní hodnota dluhopisu USD 2042 se po útoku a vyhlášení sankcí propadla z přibližně 140 % na přibližně 20 %. Navzdory ujišťování Ruska, že hromadění vojsk u ukrajinských hranic je „pouze“ cvičením a že se neobává invaze, snížila správa fondu ERSTE BOND EM GOVERNMENT expoici na Rusko.

Tento článek nepředstavuje investiční doporučení ani investiční poradenství podle příslušných právních předpisů.

Všechny uvedené informace jsou pouze informativní a nezávazné.

Hodnota investičních nástrojů může stoupat i klesat, jejich minulá výkonnost nezaručuje výkonnost budoucí. Stanovené investiční cíle nejsou zaručeny s ohledem na nepředvídatelné výkyvy na finančních trzích.