9. prosince 2024

Press releases, Blog

9. prosince 2024

Press releases, Blog

Téměř každý výhled na rok 2024 zmiňuje supervolební rok a zásadní politická rozhodnutí. Zvláštní pozornost byla věnována prezidentským volbám v USA, které vrátily do Bílého domu starého známého Donalda Trumpa a také změnily barvu Senátu a Sněmovny reprezentantů ve Washingtonu na červenou (barva Republikánské strany v USA).

Americké volby zůstanou ústředním tématem i v příštím roce: jaké důsledky bude mít znovuzvolení Donalda Trumpa prezidentem pro světovou ekonomiku? Bude republikán skutečně realizovat své dalekosáhlé plány na další cla a protekcionismus, nebo chce jen posílit svou vyjednávací pozici s EU a Čínou? Kam směřuje Evropa ve světle Trumpových plánů?

V následujícím textu se podíváme na nejdůležitější politické a ekonomické trendy pro rok 2025 a poskytneme přehled strategií, které mohou investoři využít pro svou pozici v nadcházejícím roce.

Jasné vítězství Donalda Trumpa v listopadových volbách v USA již způsobilo výrazné pohyby na finančních trzích. Z výsledku voleb těžily zejména americké akcie a kryptoměny, jako je bitcoin, a ve dnech po volbách posílil také americký dolar. Trh na jedné straně očekává, že Trump přijme pro-byznysová opatření, jako je například ohlášené snížení daní pro firmy: „Pokud budou tato opatření realizována, ceny akcií by měly díky pozitivním dopadům na zisky podniků opět růst,“ shrnuje situaci Gerold Permoser, CIO společnosti Erste Asset Management.

Má to však háček: taková politika v sobě skrývá riziko dalšího zvýšení již tak vysokého státního dluhu USA. To by mohlo vést ke zvýšení výnosů amerických státních dluhopisů, protože investoři budou požadovat vyšší prémie za jejich držení. Pro americký Federální rezervní systém by to znamenalo omezení prostoru pro další snižování úrokových sazeb.

Trumpova plánovaná opatření by mohla mít dopad na inflaci a státní rozpočet USA. To by mohlo omezit manévrovací prostor amerického Federálního rezervního systému.

V každém případě se americké ekonomice nadále daří a trh práce zatím nijak výrazně neoslabil. Trh to již do značné míry zohlednil – očekávání snížení úrokových sazeb pro příští rok v důsledku voleb výrazně poklesla. Přesto podle Permosera existuje i prostor pro případné zklamání: „Období snižování úrokových sazeb v USA by mohlo brzy skončit, což by mohlo přinést zklamání.“

Druhá strana „Trumponomiky“ - ekonomické plány Donalda Trumpa – směřuje ke zvýšení cel a protekcionismu. Trump oznámil zavedení dovozních cel na čínské zboží ve výši až 60 % a krátkodobé zavedení sankčních cel ve výši 25 % na veškeré zboží z Mexika a Kanady. Pokud by tyto plány byly uvedeny v život, mohly by spustit spirálu dovozních cel i v Evropě a Číně. To by vedlo ke zdražení zboží, dopadu na vývoz a tím i k útlumu globální ekonomiky. „Musíme proto očekávat vyšší volatilitu na trzích v důsledku Trumponomiky,“ říká Permoser.

Obecně vidí rizika spojená s Trumpovým nedávným prezidentstvím v současné době na trhu jen okrajově. Index VIX, který měří volatilitu a nejistotu na americkém akciovém trhu, je v současné době pod svým dlouhodobým průměrem. Heslem pro rok 2025 je proto mnohem větší opatrnost.

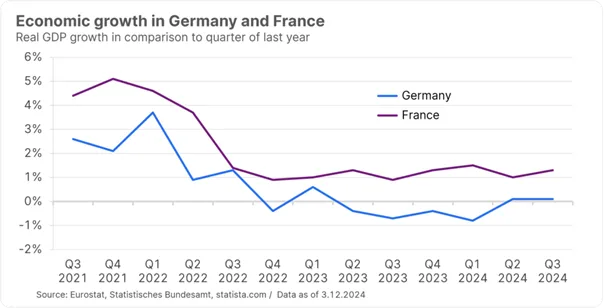

Ohlášená obchodní omezení by byla další ranou pro již tak skomírající evropskou ekonomiku. Jak ukazují nejnovější hospodářské údaje, růst hlavních evropských ekonomik, jako je Francie a Německo, zůstává slabý. Vyšší cla by znamenala velkou zátěž pro vývoz a dále by brzdila hospodářské oživení v Evropě.

„Nejistota spojená s Trumpovou politikou je v Evropě problémem,“ shrnuje Permoser. Ekonomické údaje však postupně dosahují svého dna. Evropská centrální banka zahájila obrat v otázce úrokových sazeb a zjevně se odklání od jestřábího postoje. Inflace také klesá směrem k cíli centrální banky, což nabízí prostor pro další snižování úrokových sazeb ze strany tohoto institutu. „Klesající úrokové sazby by měly evropské ekonomice na její cestě pomoci,“ říká Permoser. Kromě toho po poklesu inflace rostou reálné mzdy, což by mělo podpořit spotřebu.

V Německu je situace po pádu vlády „semaforové koalice“ poněkud nejasná. Tamní rozpočtový rámec však také nabízí prostor pro opatření na podporu ekonomiky. „Jedním ze sporných bodů bude, jak příští vláda v Německu využije tento prostor pro podpůrná opatření ekonomiky,“ vysvětluje Permoser, který již vyhlíží nadcházející parlamentní volby v Německu.

AI: v roce 2024 tato dvě písmena opět vzbudila nejen velkou představivost, ale také vygenerovala velkou část zisků na akciovém trhu. I když máme na mysli „Velkolepou sedmu“, tedy technologické společnosti Alphabet, Amazon, Apple, Facebook, Microsoft, Nvidia a Tesla, více než 50 % letošních zisků si připsaly akcie AI veletoče a čipového gigantu Nvidia. Trh je tedy v technologickém sektoru velmi koncentrovaný.

„Nemyslíme si, že tento vývoj bude pokračovat – i když, upřímně řečeno, taková byla naše prognóza už loni,“ přiznává Permoser. Na jedné straně se očekávání zisků v technologickém segmentu postupně vyrovnávají. Na druhé straně v současné době dochází k pozastavení vývoje umělé inteligence. Obchodní model, který by umožnil dlouhodobě udržitelnou monetizaci umělé inteligence, se zatím nepodařilo najít. Výkonnost v technologickém sektoru by se proto měla stále více sbližovat, přičemž podporou by měla být i očekávaná Trumpova deregulační politika. Vyšší cla nebo případná obchodní válka by však vytvořila opačný scénář: „Technologickým společnostem to pravděpodobně neprospěje.“

Jedním z poražených v amerických volbách byly akcie v odvětví obnovitelných zdrojů energie a environmentálních technologií. Zde se pozornost soustředí na zákon o snižování inflace (IRA), jeden z ústředních zákonů za vlády brzy již bývalého prezidenta Joea Bidena. Zmíněný zákon vedl k investování velkého množství peněz do témat udržitelnosti, jako jsou obnovitelné zdroje energie. Podstatou věci však je, že přibližně 90 % pracovních míst souvisejících se zelenou energií, která byla díky tomuto zákonu vytvořena, se nachází v republikánských státech. Kromě toho byla velká část prostředků uvolněných tímto zákonem buď již vyčerpána, nebo vyčleněna k čerpání. „Z našeho pohledu existuje pouze omezený prostor pro úplné zrušení zákona,“ říká Permoser.

Úplné zrušení zákona o snižování inflace, a tím i zrušení mnohamiliardových investic do obnovitelných zdrojů energie je nepravděpodobné.

Navíc během prvního prezidentství Donalda Trumpa v USA bylo poprvé investováno více do alternativních energií než do fosilních paliv, jak poznamenává Permoser. Pozadí této skutečnosti je čistě ekonomické – v tuto chvíli je již například solární energie jedním z nejlevnějších zdrojů energie. „Nemyslíme si, že by tomu tentokrát bylo jinak. Dokud nebude na trhu další poptávka po fosilních palivech, nebude se těžit ani více ropy, protože by to z hlediska tržních sil jednoduše nedávalo smysl.“

Přestože akciové trhy po amerických volbách krátce posílily, nebylo by moudré být až příliš optimistický ohledně nadcházejícího roku. Zvolení Donalda Trumpa znamená návrat nejistoty do Bílého domu. Stále není jasné, která z Trumpových navrhovaných opatření budou skutečně realizována. Snížení daní by mělo pozitivní dopad na zisky podniků, ale restriktivnější obchodní politika USA jako ekonomické velmoci by mohla mít tlumivý vliv na globální ekonomiku.

Ušetřena by nebyla ani Evropa: vyšší dovozní cla od jednoho z jejích nejdůležitějších obchodních partnerů by pravděpodobně byla dalším faktorem, který by brzdil hospodářské oživení v tomto regionu. Na druhou stranu pokles inflace nabízí další prostor pro snížení úrokových sazeb v eurozóně, což by evropské ekonomice v jejím oživení jistě pomohlo.

Celkově pak hlavní investiční manažer Erste AM Gerold Permoser hodnotí pozitivní výhled pro globální akciové a dluhopisové trhy jako neporušený. Rizika na politické úrovni jsou podle něj kompenzována pozitivními faktory, jako je pokračující růst světové ekonomiky, klesající sazby klíčových úvěrů po celém světě a stimuly ze zemí, jako je Čína. Na burzách se pozornost investorů zaměří na dividendy, reálné zisky, inflaci a ocenění. „Pokud budou společnosti i nadále vykazovat růst zisků a vyplácet dividendy, budou to ceny odrážet.“

Tento článek nepředstavuje investiční doporučení ani investiční poradenství podle příslušných právních předpisů.

Všechny uvedené informace jsou pouze informativní a nezávazné.

Hodnota investičních nástrojů může stoupat i klesat, jejich minulá výkonnost nezaručuje výkonnost budoucí. Stanovené investiční cíle nejsou zaručeny s ohledem na nepředvídatelné výkyvy na finančních trzích.