11. března 2025

Press releases, Blog

11. března 2025

Press releases, Blog

Autor: Gerhard Winzer

Od nástupu amerického prezidenta Donalda Trumpa do úřadu vzrostla nejistota na několika úrovních. Zpočátku trhy doufaly, že jeho politická opatření nebudou tak razantní, jak byla avizována během volební kampaně. Nicméně s posledním zvýšením cel se oznámení stala ještě extrémnějšími, což se negativně odrazilo na akciových indexech.

Nová americká administrativa převrací mnoho věcí naruby, a to ve velmi rychlém tempu. Očekávalo se, že možné pozitivní dopady, jako deregulace a snížení daní, by mohly vyvážit negativní dopady, například restriktivní obchodní a imigrační politiku. Pokud by tyto čtyři oblasti zůstaly v intelektuální rovnováze, bylo by to možné. Se zvýšením cel na dovoz z Kanady, Mexika a Číny však opatření nabrala extrémní směr.

Následující nové celní sazby byly oznámeny 3. března:

Zvýšení cel může mít tři hlavní cíle: neobchodní (ochrana hranic, omezení obchodu s drogami), reakce na nekalé obchodní praktiky nebo zvýšení vládních příjmů. Pokud je však hlavním záměrem snížení obchodního deficitu s cílem podpořit výrobu v USA, obchodní válka skutečně hrozí. To by mohlo zpomalit hospodářský růst a podpořit inflaci v mnoha zemích. Klíčovým faktorem dopadu je zde tržní sentiment – například v USA by jeho pokles mohl vést k omezení investic, zaměstnanosti a spotřeby.

Došlo také k dalším negativním změnám. Především se objevily nové trendy, které mají význam nejen z dlouhodobého hlediska. Ve hře není nic menšího než nový světový řád – spojenectví jsou de facto ukončována (klíčové slovo: vojenská pomoc USA Ukrajině) nebo zpochybňována (klíčové slovo: NATO).

Jedním z přímých důsledků je, že země EU oznamují výrazné zvýšení výdajů na obranu. Koalice CDU/CSU a SPD v Německu se dohodla na několikamiliardovém balíčku na financování obrany a infrastruktury. Předseda CDU/CSU Friedrich Merz to na tiskové konferenci formuloval jednoznačně: „Chci to říci zcela jasně: vzhledem k ohrožení svobody a míru na našem kontinentu musí nyní „cokoli je třeba‘ platit i pro naši obranu.“

CDU/CSU se dohodli na miliardovém infrastrukturním balíčku v rámci koaličních jednání. Zdroj: Kay Nietfeld / dpa / picturedesk.com

Diskuse o změně globálního finančního systému se rovněž zintenzivnila. USA poskytují rozsáhlý odbytový trh, Světová banka a Mezinárodní měnový fond poskytují půjčky podle stanovených pravidel a Federální rezervní systém (FED) zajišťuje dolarovou likviditu v případě nouze. Už nějakou dobu se však objevuje myšlenka na reformu tohoto systému, známou jako dohoda z Mar-a-Lago.

Hlavním cílem je oslabení amerického dolaru a udržení nízkých úrokových sazeb v USA, což by mohlo narušit stabilitu finančního systému. V negativním scénáři by to mohlo vést ke ztrátě statusu amerického dolaru jako nejdůležitější rezervní měny a amerických vládních dluhopisů jako klíčového bezpečného aktiva. Zároveň by mohla vzniknout devalvační spirála na měnovém trhu. Jedním z bezprostředních důsledků by pak bylo snížení atraktivity amerických cenných papírů.

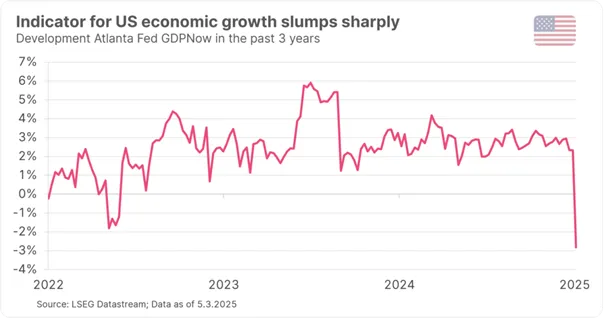

Ekonomické ukazatele v USA jsou již několik týdnů překvapivě slabé. Známý indikátor Atlanta Fed GDPNow, který odhaduje hospodářský růst USA v aktuálním čtvrtletí, nyní signalizuje dramatický propad reálného ekonomického růstu o -2,8 % (v anualizovaném vyjádření).

Poznámka: Minulá výkonnost není spolehlivým ukazatelem budoucí výkonnosti.

Soukromá spotřeba v lednu klesla, zatímco schodek obchodní bilance dosáhl nečekaně vysoké hodnoty 153 miliard USD. Navíc index nákupních manažerů ISM pro výrobní sektor vykázal v únoru slabé výsledky.

Uvidíme, zda slabý růst naznačuje začátek klesajícího trendu, nebo zda jde pouze o dočasný výkyv. Ve čtvrtém čtvrtletí byla soukromá spotřeba mimořádně silná, takže pokles v prvním čtvrtletí by nebyl překvapivý. Vysoká úroveň dovozu v lednu mohla být způsobena snahou firem předejít očekávanému zvýšení cel.

V každém případě se růstová rizika zvýšila. Zároveň některé inflační ukazatele v USA signalizují rostoucí tlak na ceny. Například ukazatel placených cen v indexu ISM v únoru vzrostl na vysokou úroveň.

Základní scénář „tzv. no landing“ (tedy pokračující trendový růst, inflace setrvávající nad cílovou úrovní, pouze mírné snížení úrokových sazeb a stabilní až rostoucí výnosy) začal v posledních dnech vykazovat trhliny. Růstová rizika se zvýšila, což vedlo k poklesu cen akcií i výnosů amerických státních dluhopisů.

Zajímavé je, že u německých státních dluhopisů je situace opačná – jejich výnosy neklesly. To lze pravděpodobně přičíst očekávaným vysokým výdajům na obranu a infrastrukturu.

Zvýšená růstová rizika obvykle přicházejí ruku v ruce se zvýšenými inflačními riziky, alespoň v USA. Pravděpodobnost rizikového scénáře „stagflačního prostředí“ se proto zvýšila. Takový vývoj by na finanční trhy vyvíjel značný tlak a mohl by působit jako protivítr pro další růst.

Tento článek nepředstavuje investiční doporučení ani investiční poradenství podle příslušných právních předpisů.

Všechny uvedené informace jsou pouze informativní a nezávazné.

Hodnota investičních nástrojů může stoupat i klesat, jejich minulá výkonnost nezaručuje výkonnost budoucí. Stanovené investiční cíle nejsou zaručeny s ohledem na nepředvídatelné výkyvy na finančních trzích.