12. května 2025

Press releases, Blog

12. května 2025

Press releases, Blog

Autor: Gerald Stadlbauer

Na konci dubna nastal onen okamžik – prezidentství Donalda Trumpa překročilo hranici prvních 100 dní. Trump to, nepřekvapivě, oslavil sebestřednými prohlášeními. Vzhledem k tomu, že nás v případě dvou prezidentských období čeká ještě více než 1 350 dní Donalda Trumpa v Bílém domě, je těžké necítit určité zklamání.

Trump zřejmě nezmírní svou rétoriku, ale už se objevují známky jistého opotřebení nebo spíše zvykání si na jeho styl. Například nedávno oznámená 100% cla na zahraniční filmy byla z velké části přehlížena. Silné oživení trhů po počátečním šoku ze zavedení cel navíc naznačuje, že účastníci trhu toto téma (alespoň prozatím) odložili stranou a očekávají včasnou dohodu. Po nejdelší vítězné sérii za posledních 20 let se americké akciové trhy nyní vrátily na úroveň, na které byly před korekcí vyvolanou „Dnem osvobození“.

„Mr. Too Late“ nechává úrokové sazby beze změny

Kromě odložení otázky cel a pokroku ve vyjednáváních s širokou škálou obchodních partnerů (včetně Číny) investoři ocenili i vnímanou stabilitu kolem americké centrální banky (Fed). V dubnu vyvíjel Trump na šéfa Fedu, Jeroma Powella, obrovský mediální tlak a opakovaně ho označoval za „velkého lůzra“ a „pana Příliš Pozdě (Mr. Too Late)“. Powell však ve své funkci zůstává a představuje tak symbol pokračující nezávislé a stabilní měnové politiky USA.

Také proto – navzdory Trumpovým přáním – zůstala klíčová úroková sazba prozatím nezměněna. Powell a americká měnová politika budou v nadcházejících měsících pod drobnohledem. Očekávaná vyšší cla totiž zvednou ceny, a také dlouhodobá inflační očekávání v poslední době citelně vzrostla. V tomto kontextu bude Fed obezřetný, pokud jde o výraznější snižování sazeb. Zároveň ale bude klíčové pečlivě sledovat vývoj ekonomiky – což představuje složité dilema.

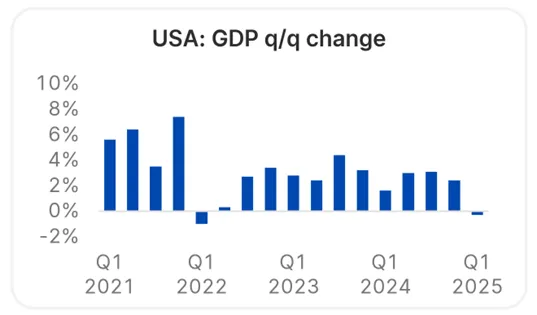

Americká ekonomika zpomaluje

Výrazné zpomalení americké ekonomiky se zdá být nevyhnutelné. Jak ukazuje následující graf, pozitivní růstové momentum už bylo narušeno.

Poznámka: Minulá výkonnost není spolehlivým indikátorem budoucí výkonnosti. Zdroj: LSEG Datastream. Data k 7.5.2025.

Je však třeba upozornit, že negativní výsledek za první čtvrtletí je především důsledkem jednorázového efektu. V očekávání vyšších cel totiž americké firmy výrazně zvýšily své dovozy. Tvrdá ekonomická data – jako je situace na trhu práce a domácí spotřeba – nadále ukazují na velmi robustní americkou ekonomiku. Následující měsíce ukážou, jak negativně se ve skutečnosti projeví aktuálně zvýšená míra nejistoty.

Na straně firemních výsledků jsme každopádně viděli přesvědčivá čísla – více než 75 % společností překvapilo pozitivními hospodářskými výsledky a výhledy firem byly obecně méně negativní, než se očekávalo. Prostředí zůstává volatilní, ale jak řekla odcházející legenda akciového trhu Warren Buffett: kdo hledá „výnos bez rizika, spíš najde riziko bez výnosu.“

Tento článek nepředstavuje investiční doporučení ani investiční poradenství podle příslušných právních předpisů.

Všechny uvedené informace jsou pouze informativní a nezávazné.

Hodnota investičních nástrojů může stoupat i klesat, jejich minulá výkonnost nezaručuje výkonnost budoucí. Stanovené investiční cíle nejsou zaručeny s ohledem na nepředvídatelné výkyvy na finančních trzích.