31. října 2025

Press releases, Blog

31. října 2025

Press releases, Blog

Agne Loibl – portfolio manažerka

„Zprávy o mé smrti jsou značně přehnané“ – tento slavný citát Marka Twaina lze také vztáhnout na současnou situaci na rozvíjejících se trzích. Od chvíle, kdy se loni začalo rýsovat (nebo alespoň jevit jako možné) volební vítězství Donalda Trumpa v prezidentských volbách ve Spojených státech, je v těchto regionech patrný tlak na růstové prognózy. Při pohledu zpět na uplynulý rok však vývoj na globálních rozvíjejících se trzích ukazuje, že obávaný pokles růstu se nedostavil.

Vzpomínky na první prezidentské období Donalda Trumpa se znovu dostaly do popředí – období, které se neslo ve znamení rozsáhlé obchodní války s nejdůležitějšími průmyslovými zeměmi pod heslem „America First“.

Touto otázkou se Trumpova administrativa po jeho nástupu do úřadu v lednu 2025 zabývala ještě intenzivněji a de facto zavedla vůči všem zemím světa více či méně vysoká cla. Následně byly s některými obchodními partnery uzavřeny obchodní dohody nebo alespoň prohlášení o záměru.

Ani po „Dni osvobození“ 2. dubna 2025 však americká celní politika nezískala na stabilitě – nedávno se objevily nové hrozby vyšších cel na farmaceutické výrobky a těstoviny z Evropské unie a také další hrozba všeobecně vysokých cel vůči Číně.

Z makroekonomického hlediska se očekávalo, že tato cla budou působit jako významná brzda růstu na rozvíjejících se trzích. V důsledku toho byly prognózy HDP upraveny směrem dolů. Naštěstí se zde opět potvrdil výrok historika Eugena Rosenstocka-Huessyho, že „ohlášené revoluce se nekonají“.

Obávaný propad růstu se naštěstí nedostavil – naopak, rozvíjející se trhy se ukázaly být pozoruhodně odolné vůči nevýhodné americké celní politice! Prognóza růstu pro rok 2025 byla nedávno výrazně revidována směrem vzhůru.

Za tento pozitivní – a přesto překvapivý – vývoj je v současnosti uváděno několik důvodů:

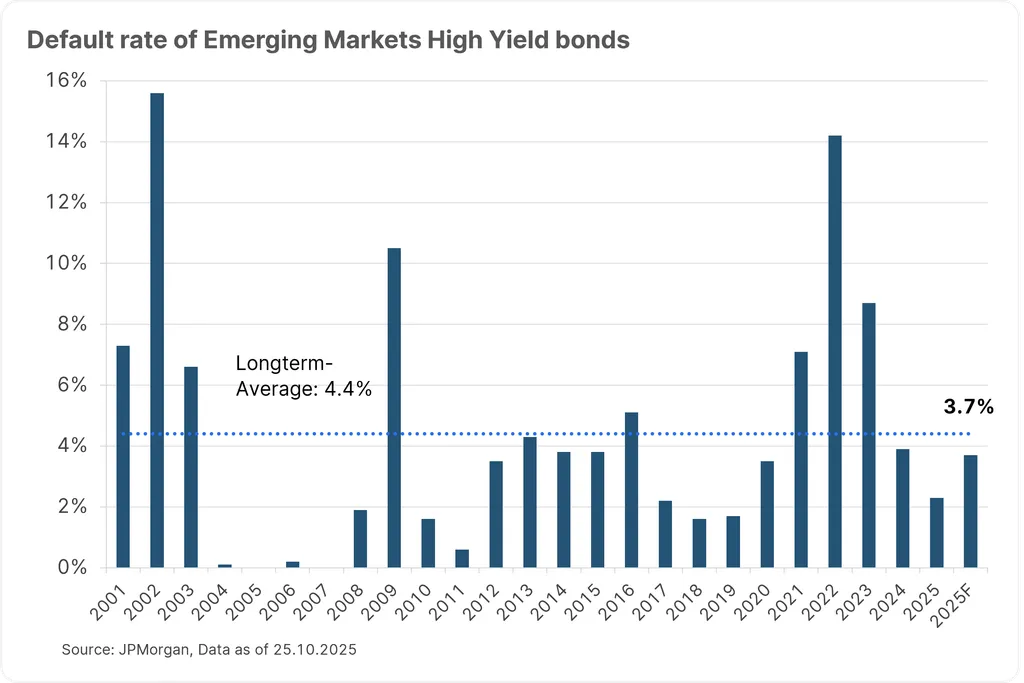

Zlepšené finanční podmínky rovněž vedly k nižšímu počtu nesplácených podnikových dluhopisů s vysokým výnosem na rozvíjejících se trzích. Tímto se rozumí dluhopisy vydané společnostmi s nižším ratingem. Tyto společnosti mají nižší úvěrovou bonitu, což znamená i vyšší riziko. Na oplátku však tyto dluhopisy obvykle nabízejí vyšší úrokovou sazbu.

Na konci září činil podíl nesplácených dluhopisů v letošním roce 2,3 %, přičemž americká investiční banka JPMorgan očekává nárůst o 0,5 % na celkových 2,8 %. To je výrazně pod původní roční prognózou ve výši 3,7 % a také pod dlouhodobým průměrem 4,4 %.

Je třeba zohlednit i výhodné složení exportu v Asii. Současný rozmach umělé inteligence a další technologické trendy vedou v tomto regionu k silné poptávce po těchto produktech. V této souvislosti stojí za zmínku také potenciálně udržitelná výrobní výhoda, kterou v poslední době získaly především čínské společnosti. Jak nedávno uvedl deník The New York Times, za posledních pět let bylo v Číně nainstalováno více robotických kapacit ve výrobě než ve zbytku světa dohromady!

Nižší cena ropy (v současnosti přibližně o 20 % pod průměrem roku 2024) je navíc velmi příznivá pro země, které ropu dovážejí.

Co je však na rozvíjejících se trzích pozoruhodné, je přetrvávající rozdíl mezi rozvíjejícími se trhy v Asii a v Evropě (přičemž Latinská Amerika se nachází mezi těmito dvěma póly).

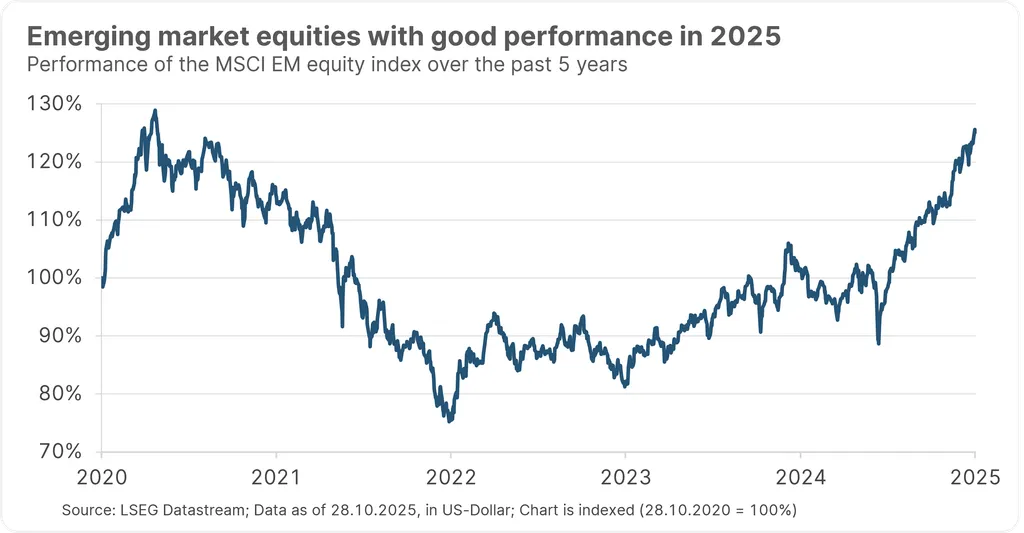

Trhy si rovněž všímají pozitivního vývoje v letošním roce, což vyvolalo růstovou vlnu na akciových trzích rozvíjejících se zemí: od začátku roku vzrostl globální akciový index rozvíjejících se trhů MSCI EM přibližně o 24 %. To představuje nejvyšší roční nárůst od roku 2009. Pro srovnání, index MSCI World, který sleduje výkonnost akcií ve vyspělých průmyslových zemích, zaznamenal od začátku roku růst o 15 %. Dluhopisy rozvíjejících se trhů v místních měnách navíc vykázaly nejvyšší cenový nárůst od roku 2016.

Navzdory politickým nejistotám a zpřísněné americké celní politice se obávané negativní dopady na rozvíjející se trhy zatím neprojevily. Přestože se v současnosti očekává, že růst na globálních rozvíjejících se trzích bude v roce 2026 nižší než v letošním roce, lze tento trend stále označit za jednoznačně pozitivní.

Především odolnost této třídy aktiv vůči výrazně negativním vnějším událostem nám umožňuje hledět do budoucnosti s optimismem. Investoři tak mohou zůstat vůči rozvíjejícím se trhům optimističtí, protože nedávný vývoj ukazuje, že tyto regiony nabízejí příležitosti i v náročných časech.

Tento článek nepředstavuje investiční doporučení ani investiční poradenství podle příslušných právních předpisů.

Všechny uvedené informace jsou pouze informativní a nezávazné.

Hodnota investičních nástrojů může stoupat i klesat, jejich minulá výkonnost nezaručuje výkonnost budoucí. Stanovené investiční cíle nejsou zaručeny s ohledem na nepředvídatelné výkyvy na finančních trzích.