13. listopadu 2025

Press releases, Blog

13. listopadu 2025

Press releases, Blog

Erste AM Communications

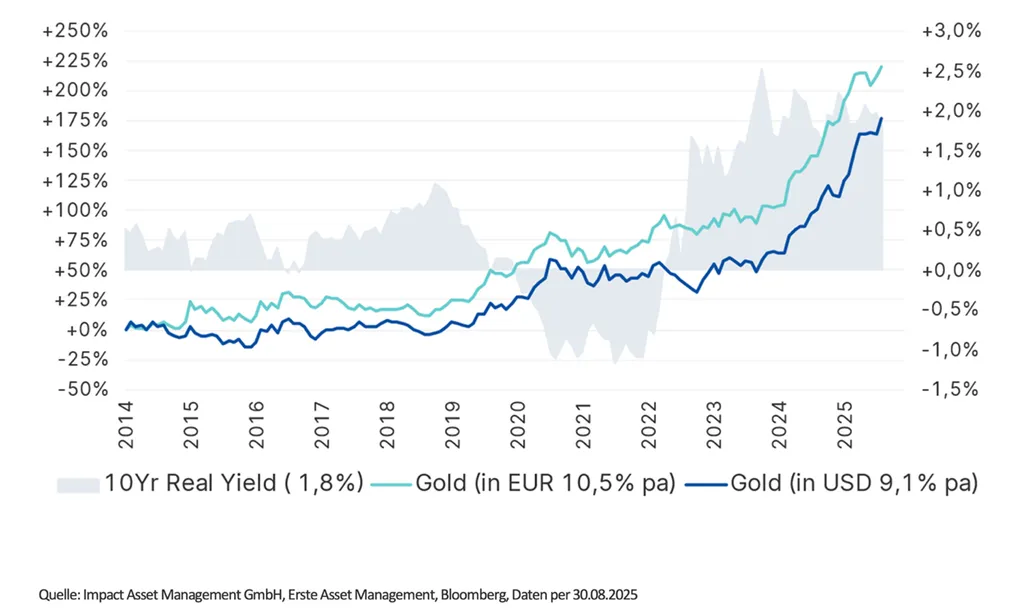

Ve světě, který klopýtá od jedné krize ke druhé, není pro mnoho investorů orientovaných na bezpečí jiné cesty než sáhnout po nejstarší měně na světě: po zlatě. To se odráží i v ceně tohoto drahého kovu: během období méně než dvou let se zdvojnásobila a na začátku října poprvé prolomila historickou hranici 4 000 dolarů za unci. Přestože si růst v poslední době dal krátkou pauzu, trhy stále pečlivě sledují cenu zlata.

Zlato je tradičně považováno za bezpečný přístav pro investory: není vázáno na žádnou konkrétní měnu ani stát a jeho hodnota v průběhu času stabilně roste. Ačkoli na rozdíl od cenných papírů tento vyhledávaný drahý kov nenabízí žádné výnosy, jeho nízké riziko mu zajistilo místo v mnoha investičních portfoliích.

V prostředí klesajících úrokových sazeb a geopolitické nejistoty bylo zlato vždy obzvlášť vyhledávanou alternativní investicí. Ředitel Impact AM Daniel Feix však zdůrazňuje, že současný vývoj má určitá specifika. V minulosti cena zlata pravidelně rostla, když byly reálné úrokové sazby nízké. Když však úrokové sazby rostly, cena zlata opět klesala. „Od roku 2022 tato rovnice přestává platit,“ analyzuje Feix situaci. „Navzdory rostoucím úrokovým sazbám cena zlata dál rostla.“ V nedávné době – obrazně řečeno – explodovala a jen od začátku roku vzrostla o více než 50 %.

Poznámka: Minulá výkonnost není spolehlivým ukazatelem budoucí výkonnosti.

Ekonomové po celém světě mají obavy z úrovně zadlužení průmyslových zemí. Zatímco Francie a Spojené království v Evropě negativně vyčnívají, mnohé zvlášť znepokojuje finanční vývoj Spojených států. USA mají v současnosti nesplacené dluhy ve výši 37,8 bilionu dolarů, což odpovídá zadlužení ve výši 125 %. V důsledku tohoto vývoje centrální banky v posledních letech výrazně zvýšily své zásoby zlata, aby snížily své riziko protistrany a diverzifikovaly své rezervy – což je známka rostoucí role tohoto drahého kovu jako uchovatele hodnoty a ochrany před inflací. Investování do zlata však s sebou nese i rizika.

Dalším důvodem prudkého nárůstu ceny zlata jsou americké sankce proti ruským devizovým rezervám po útoku na Ukrajinu. Tyto sankce měly jen malý efekt, protože Rusko mohlo čerpat ze svých rozsáhlých zlatých rezerv. Ostatní země, včetně Číny, si z toho vzaly poučení a také zvýšily své nákupy zlata – s viditelnými dopady na cenu zlata.

V neposlední řadě se jako faktor ovlivňující cenu projevil také psychologický efekt: mnoho investorů naskočilo na rozjetý vlak, aby o nic nepřišli a mohli se podílet na současné zlaté horečce.

Prozatím není vidět konec tohoto vývoje. Mnoho expertů a analytiků se domnívá, že zlatá horečka může pokračovat. Daniel Feix sdílí tento názor. V době rostoucího státního dluhu, klesající důvěry v národní měny a světa plného mnohovrstevných krizí zůstává drahý kov podle něj atraktivním bezpečným přístavem.

Zajímavý aspekt pro institucionální investory: v pozadí rychlého růstu ceny zlata těží z aktuální zlaté horečky také společnosti působící v celém dodavatelském řetězci nejstarší měny světa.

Andreas Böger, manažer fondu ERSTE STOCK GOLD, v této souvislosti upozorňuje na zvláštní „efekt zlatého nugetu“ pro akcionáře těchto společností: „Zatímco cena zlata vzrostla za posledních deset let z asi 1 100 USD na více než 4 000 USD za trojskou unci, výrobní náklady se zvýšily jen mírně – zhruba z 1 000 USD na 1 600 USD. Výsledkem je, že provozní marže v tomto odvětví vystřelila na rekordní úroveň.“

Kromě investic do fyzického zlata, jako jsou slitky, zlaté mince nebo šperky, mohou investoři zvážit také zlaté akcie jako alternativu. „Zlaté akcie poskytují přístup k různým segmentům hodnotového řetězce a mohou fungovat jako páka při růstu cen,“ zdůrazňuje Böger.

Pákový efekt akcií těžařů zlata spočívá v tom, že rostoucí cena zlata může mít nepřiměřeně silný dopad na ziskové marže – v závislosti na vývoji výrobních nákladů.

„V poslední době tyto faktory vedly k výraznému nárůstu ziskových marží,“ vysvětluje Böger. Tento pákový efekt však může mít i negativní dopad, pokud cena zlata klesne nebo výrobní náklady vzrostou.

Mnoho analytiků se zaměřuje zejména na středně velké producenty, protože ti bývají často agilnější a vykazují silnější růst než velké firmy, které tvoří hlavní část indexů. Ocenění těchto „zlatých nugetů“ je historicky atraktivní: průměrné ukazatele P/E (poměr ceny akcie a zisku) pro tento sektor klesly z 25–35násobku (2014) na 10–15násobek (2025) (zdroj: Bloomberg).

Kromě příležitostí je také důležité být si vědom možných rizik. Investice v sektoru zlata mohou podléhat značným výkyvům hodnoty. Kromě sektorového rizika existují i rizika emitenta, měnová rizika u investic v cizích měnách a provozní rizika. Nelze vyloučit ztrátu kapitálu.

Zlato zůstává atraktivním tématem pro investory, kteří hledají diverzifikaci a ochranu před inflací. Současná dynamika trhu – zejména rozdíl mezi cenou zlata a výrobními náklady – nahrává investicím napříč celým dodavatelským řetězcem.

Tento článek nepředstavuje investiční doporučení ani investiční poradenství podle příslušných právních předpisů.

Všechny uvedené informace jsou pouze informativní a nezávazné.

Hodnota investičních nástrojů může stoupat i klesat, jejich minulá výkonnost nezaručuje výkonnost budoucí. Stanovené investiční cíle nejsou zaručeny s ohledem na nepředvídatelné výkyvy na finančních trzích.