19. listopadu 2025

Press releases, Blog

19. listopadu 2025

Press releases, Blog

Hannes Kusstatscher

Dluhopisy s vysokým výnosem (high-yield, HY) jsou dluhové nástroje s ratingem pod investičním stupněm. Nabízejí vyšší výnos jako kompenzaci za zvýšené riziko, mezi která patří mimo jiné možnost, že emitent nebude schopen dostát svým závazkům. Firemní defaulty (neschopnost splácet závazky) jsou proto přirozenou součástí investování do HY dluhopisů a pochopení jejich průběhu je klíčem k řízení rizika i očekávání. K defaultu dochází ve chvíli, kdy společnost nesplní své finanční závazky – například nevyplatí úrok, nebo včas nesplatí jistinu.

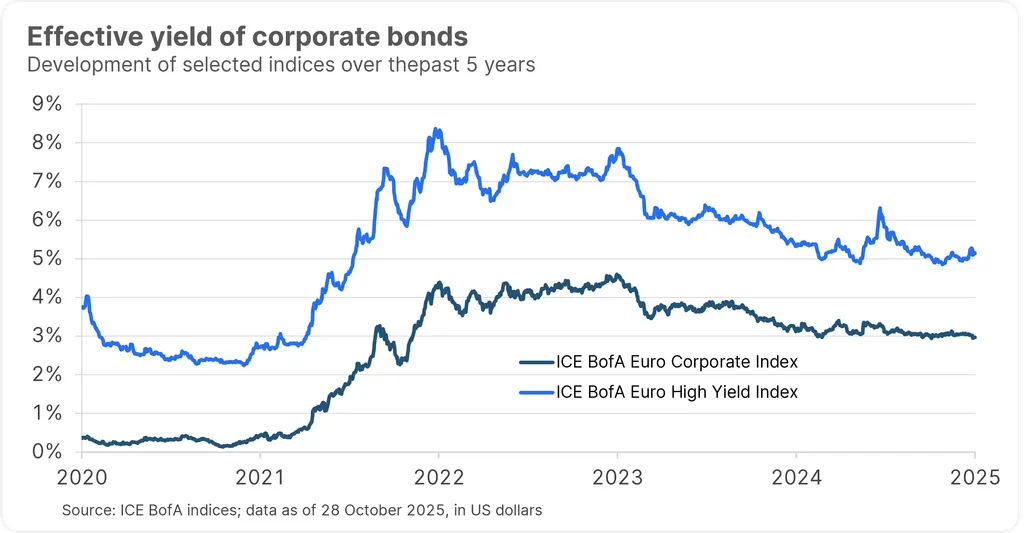

Poznámka: Minulá výkonnost není spolehlivým ukazatelem budoucí výkonnosti.

Výnosy HY dluhopisů byly v průběhu let trvale vyšší než výnosy investičního stupně (IG), což odráží dodatečné kreditní riziko, které investoři podstupují. Tento výnosový příplatek je odměnou za vyšší kreditní riziko a volatilitu spojenou s možnými ztrátami z defaultů a restrukturalizací.

K defaultům může dojít z různých důvodů: pokles tržeb, růst nákladů, špatná manažerská rozhodnutí nebo vnější šoky, například hospodářský pokles. Default však obvykle neznamená konec společnosti ani úplnou ztrátu investice do dluhopisu. Často jde o začátek restrukturalizačního procesu, jehož cílem je zachránit podnik a získat pro věřitele co nejvyšší hodnotu zpět.

Default obvykle nastane, když společnost:

Než k defaultu dojde, firmy se často snaží vyjednávat s věřiteli. Mohou usilovat o restrukturalizaci dluhu, která může zahrnovat prodloužení splatnosti, snížení úrokové sazby či jistiny (tzv. haircut), úpravu nebo dočasné zrušení covenantů či konverzi dluhu na kapitál.

Defaultní událost je porušení smluvních podmínek – například zmeškaná platba úroku nebo porušení covenantu. Signalizuje finanční potíže, ale nutně neznamená, že je společnost v bankrotu. Naproti tomu podání návrhu na bankrot je formální právní proces, jehož cílem je řešit tuto finanční tísni a pokusit se firmu stabilizovat. Důvody, proč mohou společnosti vstoupit do bankrotu, zahrnují:

Bankrot je jednou z cest k restrukturalizaci, ale restrukturalizace ne vždy znamená bankrot.

Firmy ve finanční tísni mají několik nástrojů, jak stabilizovat své finance. Jednou z možností je tzv. Liability Management Exercise (LME), tedy přímé vyjednávání o úpravě podmínek dluhu s věřiteli. Další možností je navýšení kapitálu, kdy se do firmy vloží nový vlastní kapitál, čímž se zlepší likvidita a sníží tlak na rozvahu.

Pokud tato opatření selžou nebo nejsou proveditelná, může společnost vstoupit do formálního bankrotového řízení, které nabízí právní rámec pro restrukturalizaci nebo likvidaci. Všechny přístupy mají stejný cíl: napravit default a ideálně obnovit životaschopnost firmy. Zvolená cesta závisí na naléhavosti situace, podpoře stakeholderů a právním prostředí. Pro investory do dluhopisů mohou všechny scénáře znamenat možnost částečné nebo i plné návratnosti podle struktury a seniority dluhu.

V soudně dohlížené restrukturalizaci nebo bankrotovém řízení proces obvykle začíná podáním insolvence, zpravidla samotnou společností. Tím se aktivuje právní pozastavení nároků věřitelů (moratorium) a otevírá se prostor pro strukturované řešení. Soud může jmenovat insolvenčního správce, nebo může umožnit společnosti pokračovat v režimu vlastní správy. Firma následně předkládá reorganizační plán, který stanovuje, kolik a v jakém časovém horizontu bude věřitelům splaceno.

O plánu hlasují věřitelé a pokud je schválen, stává se závazným. V některých případech je do společnosti vložen nový kapitál nebo dochází k prodeji majetku na podporu plánu. Cílem je stabilizovat podnik, zachovat hodnotu a nabídnout věřitelům lepší výsledek, než by přinesla likvidace.

V bankrotu nebo soudně řízené restrukturalizaci se pohledávky vypořádávají podle přísné hierarchie seniority. Na vrcholu stojí zajištění věřitelé, jejichž pohledávky jsou kryty konkrétním majetkem. Tito věřitelé jsou obvykle uspokojeni jako první z výnosu prodeje tohoto majetku. Následují nezajištění věřitelé, kteří nemají žádné zajištění, ale mají smluvní nároky. Pod nimi jsou držitelé podřízeného dluhu, jejichž nároky jsou postaveny níže a často čelí vyšším ztrátám. Na úplném spodku hierarchie jsou akcionáři, kteří obvykle dostanou hodnotu jen tehdy, pokud jsou všechny ostatní nároky plně uspokojeny.

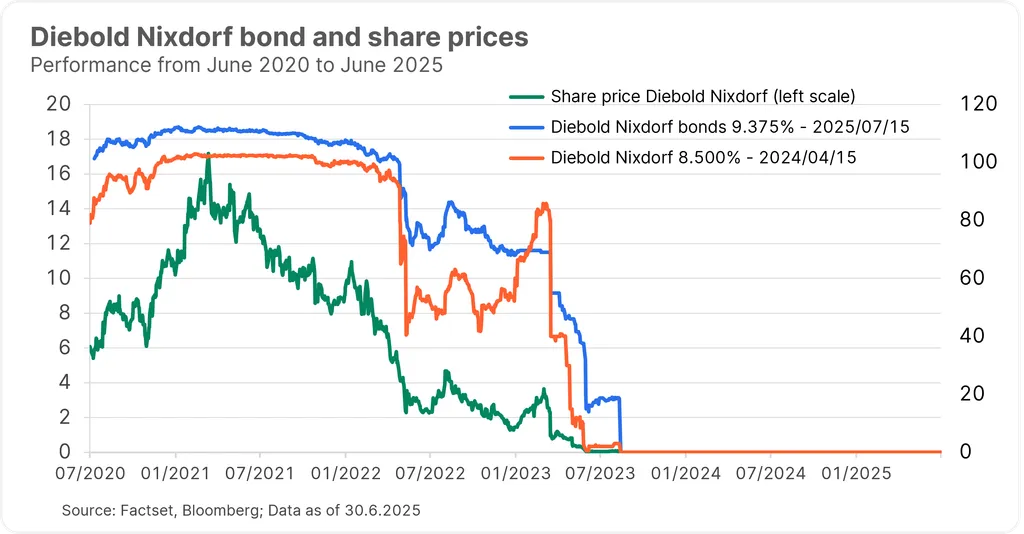

Graf níže ukazuje cenu akcie a ceny dvou dluhopisů společnosti Diebold Nixdorf, výrobce bankomatů a POS systémů, která se po roce 2022 dostala do finančních potíží. Zatímco zajištěný dluhopis si vedl relativně dobře díky kolaterálu, seniorní nezajištěný dluhopis prudce propadl, jak rostly obavy z restrukturalizace. Firma nakonec prošla restrukturalizací v srpnu 2023. Zajištěné dluhopisy získaly přibližně 98 % nového vlastního kapitálu, nezajištěné dluhopisy obdržely jen minimální návratnost a akcionáři byli zcela vymazáni.

Poznámka: Minulá výkonnost není spolehlivým ukazatelem budoucí výkonnosti.

Právní rámec pro firemní restrukturalizaci se liší podle jednotlivých států a může výrazně ovlivnit výsledky pro držitele dluhopisů. V Rakousku mohou společnosti restrukturalizovat buď před insolvencí podle Restrukturierungsordnung (ReO) zavedeného v roce 2021, nebo během insolvence prostřednictvím soudně řízeného Sanierungsverfahren, často s částečným splacením dluhu během dvou let. ReO představoval významnou modernizaci, protože nahradil insolvenční režim, který sahal až do dob Rakousko-Uherska. Byl zaveden jako reakce na EU Směrnici o restrukturalizaci (2019/1023) přijatou v červnu 2019, jejímž cílem bylo harmonizovat preventivní restrukturalizační nástroje v rámci členských států.

Německo nabízí dvoukolejný přístup: předinsolvenční restrukturalizaci podle StaRUG (Stabilisierungs- und Restrukturierungsrahmen für Unternehmen) a formální insolvenční řízení podle Insolvenzordnung (InsO). StaRUG, rovněž zavedený v roce 2021, umožňuje firmám, kterým hrozí bezprostřední platební neschopnost, restrukturalizovat se mimo insolvenční řízení prostřednictvím soudně dohlíženého plánu.

V USA umožňuje Chapter 11 společnostem reorganizaci pod ochranou soudu při pokračování provozu, zatímco Chapter 7 vede k likvidaci. Americké postupy jsou flexibilnější, ale často pomalejší a nákladnější. Pro investory je pochopení těchto rozdílů klíčové pro přesnější posouzení potenciálu návratnosti a rizika.

Firmy si někdy mohou strategicky zvolit jurisdikci – například přesunem sídla nebo zahájením řízení v zemi, kde je právní rámec příznivější, ať už díky flexibilnějším nástrojům restrukturalizace nebo procedurám nakloněným dlužníkovi. Tato volba může výrazně ovlivnit výsledek restrukturalizace i vyhlídky na návratnost pro držitele dluhopisů.

Pro držitele dluhopisů default obvykle znamená:

I přes default nebo restrukturalizaci zůstávají firemní dluhopisy obvykle obchodovatelné, což zachovává jejich likviditu pro investory.

V rámci fondu zaměřeného na high-yield dluhopisy hraje zásadní roli aktivní správa při řízení kreditního rizika. Nepřetržité monitorování emitentů, posuzování jejich finančního zdraví a včasná reakce na varovné signály umožňují portfolio manažerům vyhýbat se problémovým emitentům nebo snižovat expozici ještě před defaultem. Tento proaktivní přístup pomáhá nejen chránit kapitál, ale může také zlepšit dlouhodobou výkonnost fondu díky zaměření na odolné emitenty a identifikaci příležitostí během restrukturalizací.

Pro investory ve fondech zaměřených na high-yield korporátní dluhopisy je důležité pochopit, že defaulty jsou přirozenou součástí investičního prostředí – jen zřídka však znamenají úplnou ztrátu. Výsledek silně závisí na zvolené restrukturalizační cestě a na postavení dluhopisu v kapitálové struktuře společnosti (senioritě). Právní rámec se v jednotlivých zemích liší, což ovlivňuje výši i načasování návratnosti. I při defaultu nebo restrukturalizaci zůstávají korporátní dluhopisy obvykle obchodovatelné, a tedy likvidní.

Klíčové je, že high-yield dluhopisy kompenzují zvýšené riziko vyššími kreditními spready a výnosy, které mohou být atraktivnější než u investičního stupně. Tato odměna je však vykoupena vyšší volatilitou a komplexitou. Proto je zásadní aktivní investiční přístup – pečlivý výběr emitentů, průběžné sledování jejich finančního zdraví a včasné úpravy portfolia. Pomáhá to vyhnout se defaultům, využít příležitostí během restrukturalizací a zlepšit celkovou výkonnost fondu. Navíc diverzifikace ve fondu tlumí dopad jednotlivých defaultů a zajišťuje stabilnější výsledky pro investory.

Tento článek nepředstavuje investiční doporučení ani investiční poradenství podle příslušných právních předpisů.

Všechny uvedené informace jsou pouze informativní a nezávazné.

Hodnota investičních nástrojů může stoupat i klesat, jejich minulá výkonnost nezaručuje výkonnost budoucí. Stanovené investiční cíle nejsou zaručeny s ohledem na nepředvídatelné výkyvy na finančních trzích.