15. února 2026

Press releases, Blog

15. února 2026

Press releases, Blog

Autor: Gerhardt Winzer

Akciové trhy v globálním měřítku od začátku roku posilují. To je však jen polovina příběhu: pod povrchem probíhá výrazná sektorová rotace – od dříve silně rostoucích titulů, jako jsou velké americké technologické společnosti, směrem k sektorům a investičním stylům, které dosud stály spíše stranou pozornosti.

Zároveň největší a nejvýznamnější kryptoměna bitcoin zaznamenala výrazné ztráty. I jiné alternativní investice, jako je zlato a stříbro, sice zůstávají v kladném teritoriu, ale v posledních dnech rovněž utrpěly citelné poklesy. Nabízí se proto otázka, zda jde jen o náhodné pohyby – pověstný „šum“ – nebo zda tyto změny naznačují budoucí trendy.

Nejprve to podstatné: makroekonomická data potvrzují, že se nacházíme v příznivé fázi hospodářského cyklu pro akcie. Tento stav lze označit jako inflační růst. V takovém prostředí ekonomika roste tempem odpovídajícím dlouhodobému potenciálu, případně jej dokonce překračuje, zatímco inflace se pohybuje na úrovni cíle centrální banky, který je okolo 2 %. Takové prostředí je obecně příznivé pro akcie, zejména pro tzv. hodnotové tituly (value), tedy akcie s relativně nízkým poměrem ceny k zisku (P/E). Profitují z něj také komodity.

Globální index nákupních manažerů (PMI) vzrostl z 52 bodů v prosinci na 52,5 bodu v lednu. PMI jako předstihový indikátor vychází z průzkumů mezi nákupními manažery a ukazuje, zda ekonomická aktivita roste, stagnuje, nebo klesá. Protože je zveřejňován dříve než řada oficiálních statistik, poskytuje včasné signály o vývoji globální ekonomiky. Souhrnná lednová hodnota naznačuje solidní růst světové ekonomiky v prvním čtvrtletí, odhadovaný přibližně na 2,5 % v anualizovaném vyjádření.

Pokud jde o „tvrdá“ data, spotřeba v USA nadále vykazuje slušný růst. Přestože maloobchodní tržby v prosinci meziměsíčně mírně zklamaly poklesem o 0,1 %, ve čtvrtém čtvrtletí roku 2025 dosáhl růst v anualizovaném čtvrtletním vyjádření 2,6 %. Odhad růstu soukromé spotřeby (zboží a služby) činí 2,5 %, rovněž v anualizovaném vyjádření.

Poslední inflační zprávy poukazují na mírný nárůst inflace na přibližně 2,6 % meziročně v rozvinutých ekonomikách. V pátek budou zveřejněna lednová data o spotřebitelských cenách v USA. U jádrové inflace (bez volatilních složek, jako jsou potraviny a energie) se očekává mírný pokles z 2,6 % na 2,5 %. V meziměsíčním vyjádření však mohou přetrvávat rizika směrem nahoru: odhady činí +0,3 %, což v přepočtu odpovídá zhruba 3,6 % v anualizovaném vyjádření. Zůstává tedy otázkou, zda se inflace v USA bude přibližovat spíše 2 %, nebo 3 %.

V eurozóně rychlý odhad za leden ukázal pokles jádrové inflace z 2,3 % na 2,2 %. Celková inflace se dokonce snížila na 1,7 %, tedy pod hranici 2 %. V obou regionech zůstává cenová dynamika ve službách vyšší než u zboží. Další pokles inflace ve službách by vyžadoval zpomalení růstu mezd (nebo zvýšení produktivity). V USA tomu nasvědčuje index nákladů práce: mzdy a platy v soukromém sektoru vzrostly ve čtvrtém čtvrtletí meziročně o 3,3 %, po 3,5 % v předchozím čtvrtletí.

Finanční trhy tradičně věnují mimořádnou pozornost datům z amerického trhu práce, protože růst zaměstnanosti obvykle umožňuje vyvozovat závěry o hospodářském růstu a míra nezaměstnanosti poskytuje informaci o fázi ekonomického cyklu. Data za leden budou zveřejněna příští středu. Očekává se, že růst zaměstnanosti zůstane nízký a míra nezaměstnanosti setrvá na úrovni 4,4 %. Naznačují to i soukromá data společnosti ADP. Pozoruhodné je, že zaměstnanost již několik měsíců stagnuje, zatímco hospodářský růst je silný. Tato kombinace je neobvyklá a pravděpodobně není dlouhodobě udržitelná.

Z této situace vyplývají pro rok 2026 tři scénáře:

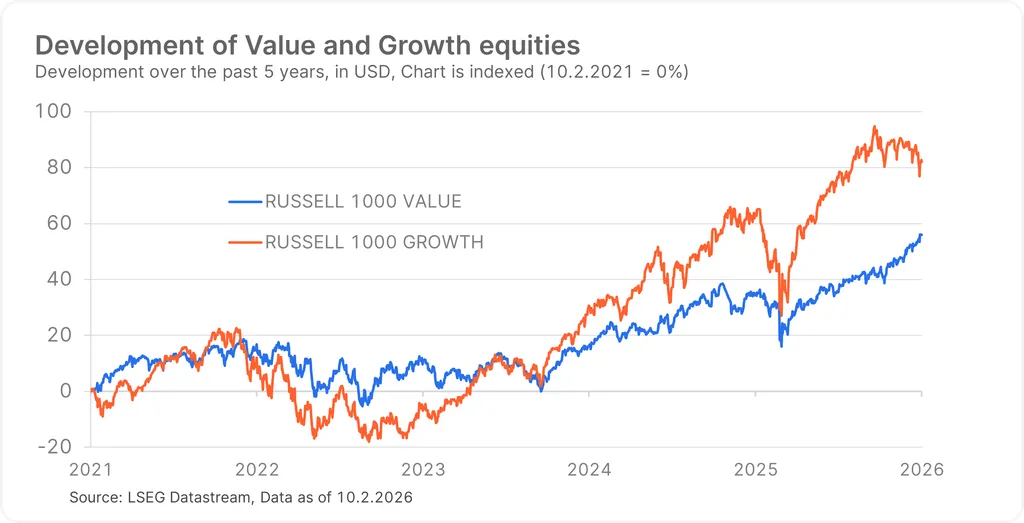

Tím se dostáváme ke klíčovému bodu. Od října 2025 dochází k výrazné rotaci z růstových akcií směrem k hodnotovým titulům, která se v poslední době ještě zintenzivnila. Index Russell 1000 Value například vzrostl přibližně o 10,7 %, zatímco index Russell 1000 Growth klesl o 2,0 %.

👉 Hodnotové akcie (value) se vyznačují nízkými poměry P/E a typicky zahrnují sektory jako finance, energetika, průmysl a komodity.

👉 Růstové akcie (growth) jsou více založeny na očekávaných budoucích ziscích, silně investují do expanze, inovací a mají vyšší valuace. Typickými sektory jsou technologie, e-commerce, biotechnologie, AI, cloud a software.

Vývoj hodnotových a růstových akcií od roku 2021.

Zda je tento trend udržitelný, se teprve ukáže a je předmětem další analýzy. Historicky měly hodnotové akcie globálně tendenci překonávat růstové tituly od 70. let až do finanční krize v letech 2007/2008–s jednou významnou výjimkou: ve druhé polovině 90. let během dot-com bubliny dominovaly růstové akcie. Od roku 2007 však růstové tituly jednoznačně překonávají hodnotové.

V současnosti je nejdůležitějším faktorem rotace kombinace obav z vysokých valuací mnoha technologických akcií a očekávání, že umělá inteligence bude mít skutečně disruptivní dopad. Tržní leadership se přesouvá od producentů AI k firmám, které budou v konečném důsledku těžit z příslibů vyšší produktivity díky AI. Jednou z možných investorských strategií proto může být: „Kupuj to, co AI umožňuje – prodávej to, co AI činí nadbytečným.“ Cenové korekce zlata, stříbra a bitcoinu lze částečně vysvětlit realizací zisků – nejen u technologických akcií, ale obecně u aktiv, která zaznamenala obzvlášť silný, někdy až parabolický růst.

Pro trh jako celek vyvstává otázka, zda pozitivní růstové prostředí dokáže vyvážit negativní efekty sektorové rotace. Tato rotace – do níž vstupují i témata jako deglobalizace či politický tlak na americký Fed – každopádně rozšiřuje seznam rizik. V našem základním scénáři však nadále předpokládáme, že trhy zůstanou odolné. Jinými slovy: pozitivní fundamenty převažují nad sektorovou rotací.

Tento článek nepředstavuje investiční doporučení ani investiční poradenství podle příslušných právních předpisů.

Všechny uvedené informace jsou pouze informativní a nezávazné.

Hodnota investičních nástrojů může stoupat i klesat, jejich minulá výkonnost nezaručuje výkonnost budoucí. Stanovené investiční cíle nejsou zaručeny s ohledem na nepředvídatelné výkyvy na finančních trzích.